Nel weekend del G20 si chiude anche il mese di giugno, e i nostri portafogli-benchmark ruotano le loro scelte d’investimento prima di verificare sul mercato l’esito dell’incontro di Osaka. Tra Trump e Xi si sono riaperti i dialoghi così nettamente interrotti lo scorso maggio, anche se appunto si tratta di dialogo e non di soluzione: e sul resto, i mercati sono in nervosa attesa. La tensione è aumentata dai dati macro un pò confusi, con il deficit USA che cresce nonostante i dazi (il Vietnam e altre nazioni asiatiche hanno preso il posto della Cina) e i dati dei PMI non positivi, con la pressione di Trump per tagli agli interessi che di fatto hanno alimentato da una parte la ripresa dell’azionario e la discesa dei treasury, e dall’altra alimentano preoccupazioni sulla tenuta del ciclo economico.

Il nervosismo ha evidenza chiara nell’andamento dell’oro, in buona ripresa da settimane, e nel recente rialzo del Bitcoin: un raddoppio dei corsi da inizio maggio che ha avuto una brusca interruzione negli ultimi giorni, un segno di grande volatilità e fragilità di un mercato che non è ancora maturo. E’ per altro interessante notare come sia anche un mercato non regolamentato (per definizione!) e ad alta concentrazione ( il primo 4% dei possessori di bitcoin ne detiene il 97% del totale, 1000 persone hanno il 40% circa del totale) e quindi è un mercato ancora difficile e molto speculativo.

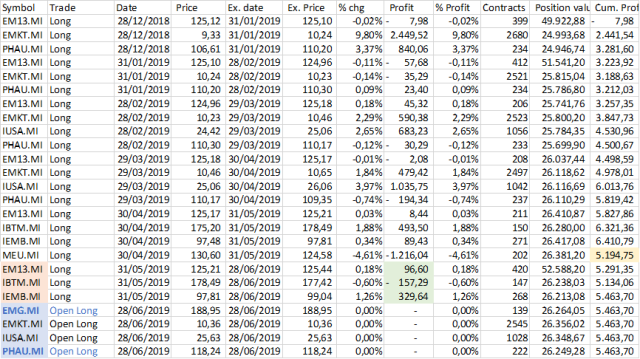

Contrariamente alle aspettative, il DMA7 si è comportato molto bene, con l’azionario europeo che a sua volta è sostenuto da una politica monetaria accomodante e dalle promesse BCE che la liquidità permarrà sul mercato per i prossimi trimestri: oltre il 4% sui due asset di giugno, e per luglio si conferma con scelte aggressive su equity USA con IUSA.MI e su equity tedesco, DAXX.MI.

Sempre positivo ma meno buono il mese di giugno per A_CDM con un modesto incremento a causa delle difficoltà della componente Treasury USA per l’ipotesi di taglio dei tassi FED: ma a livello annuale segna un +5,5% per il primo semestre, con rischi tutto sommato molto contenuti. In luglio propone un mix di prudenza e aggressività , tra obbligazionario EU con EMG.MI e oro PHAU.MI da una parte, e la restante metà tra azionario americano IUSA.MI e azionario emergente EMKT.MI dall’altra.

Keplero è sempre preciso nel darci le indicazioni sul mercato, e il rally di giugno è molto chiaro sul grafico. Un ottimismo che però, a conclusione, potremmo dire che non è condiviso da alcuni dei nostri nuovi sistemi intermarket che stiamo testando come segnali Risk-on Risk-off : come sempre, prudenza.