Mese: febbraio 2018

Il ritorno della volatilità

Si parla molto in questi giorni del ritorno della volatilità dopo una assenza di mesi, così lunga che molti operatori ne avevano dimenticato la forza e persino l’esistenza: ne sia prova la presenza di molte, troppe strategie di vendita di volatilità che dopo aver accumulato guadagni negli ultimi mesi, hanno perduto tutto quanto accumulato e anche di più negli ultimi giorni.

Nello scorso articolo sull’indicatore abbiamo indicato i nostri pensieri su alcuni aspetti della attuale situazione, indicando tra l’altro la presenza degli investimenti nelle cosiddette criptovalute come un segnale del sentiment del mercato: cosa che puntualmente si è verificata, e che solo adesso viene riconosciuta anche da altri commentatori.

Senza voler fare in poche righe una duplicazione del commento di pochi giorni fa, vogliamo completarlo con una panoramica dei nostri indicatori: negli ultimi mesi ne avevamo messo in secondo piano l’utilità dei più vecchi proprio perchè erano cambiate le condizioni di mercato, incantato nel mondo delle favole (‘goldilocks’, come dicono all’estero) . Vediamo rapidamente due indici:

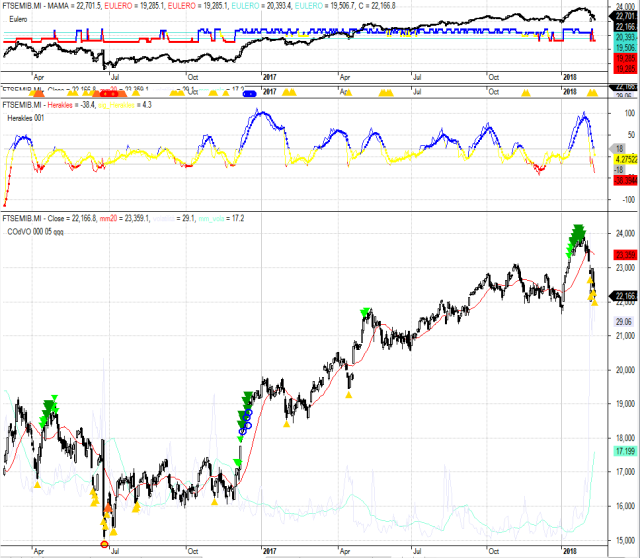

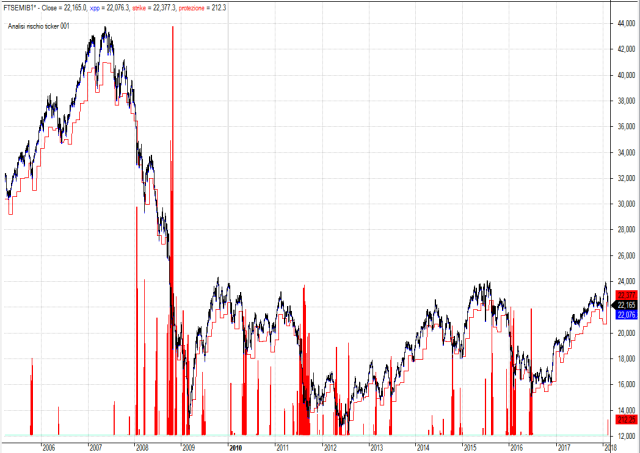

FTSEMIB

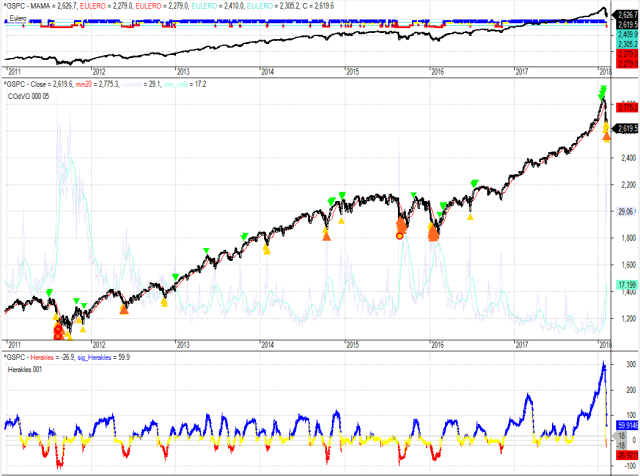

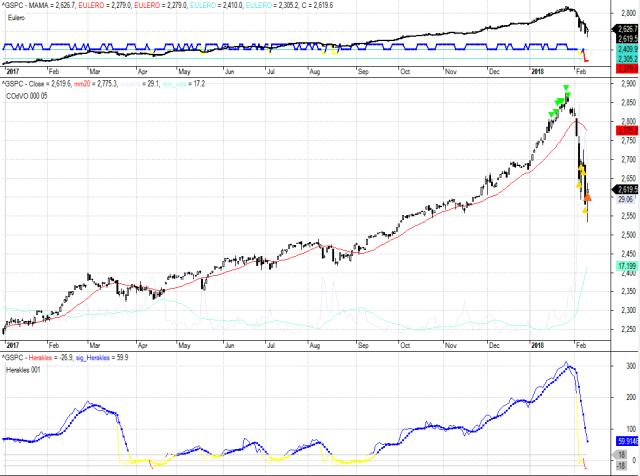

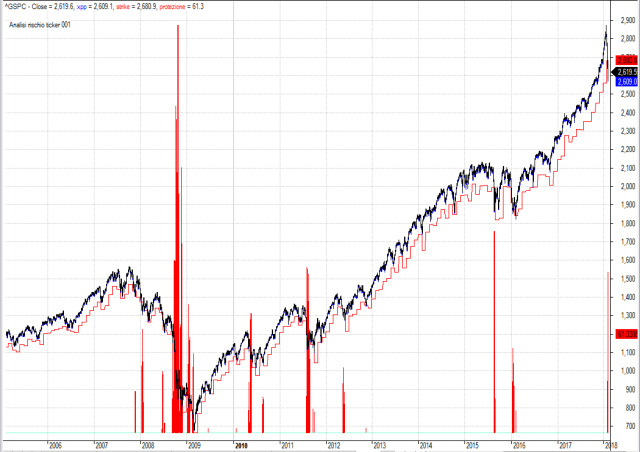

SP500 dal 2011

SP500 dal gennaio 2017 : si vede chiaramente come l’ultimo anno non abbia avuto eccessi, ma come proprio in gennaio c’è stato un eccesso positivo, e come adesso ci sia un eccesso negativo con anche un segnale di ‘eccesso ripetuto’

Vediamo qualcosa che nei commenti degli ultimi giorni è mancato: il crollo è stato preceduto poco prima da un eccesso, molto evidente nei segnali di CodVO. La volatilità analizzata da COdVO è stato in eccesso, cioè i prezzi hanno violato in positivo quanto espresso dal mercato della volatilità implicita, ma adesso si segnala una volatilità in eccesso nell’altro senso: il mercato è stato in preda ad avidità prima e a paura poi, dimenticando le valutazioni razionali o almeno logiche.

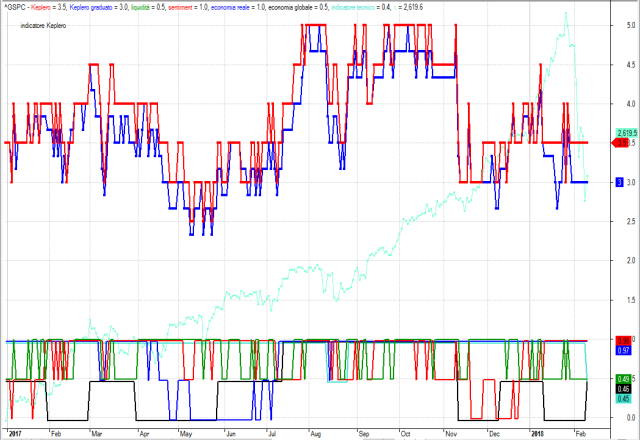

Ecco invece il nostro Keplero:

Si vede come Keplero fosse ‘meno ottimista’ del mercato, infatti aveva una lettura già in dicembre molto sotto ai massimi degli scorsi mesi, che vedete da luglio fino a novembre: ma ora è interessante notare anche come non si sia fatto turbare dal pessimismo o dalla paura, mantenendo una lettura a metà scala senza repentine modifiche dettate più dalla emotività che dai dati.

Segue adesso un grafico un po’ diverso. E’ uno dei nostri prototipi, anzi era parte di un articolo che stavamo preparando dieci giorni fa sui sistemi di protezione del portafoglio dal titolo provvisorio ‘Pompieri o sistemi antincendio’. Contiamo di completarlo presto, oggi commentiamo solo il grafico che presenta una analisi dell’andamento di un titolo (qui il FTSEMIB e lo SP500) rispetto all’inizio del mese, considerando la differenza tra il corso dell’indice e il valore all’inizio del mese meno il 5% (scopo dell’articolo è quella dell’analisi di un sistema che limiti la perdita al 5% , come una put) . In basso una linea mostra il valore della differenza tra strike(i) – indice (i) in rosso quando indice (i) < strike (i) [dove indice (i) è il valore dell’indice al giorno i-esimo, e strike(i) è il valore dell’indice ad inizio mese meno il 5% : se vogliamo, la perdita del 5% rispetto ad inizio mese)

Quindi vediamo rapidamente quante volte e per quando l’indice è sceso sotto il 5% : diciamo, il rischio espresso da un portafoglio che si aggiorna mensilmente e qui composto da un solo titolo.

Sul FTSEMIB ci sono stati frequenti violazioni del 5%, alcune anche molto profonde: il nostro indice è molto volatile ed ha passato dei periodi più molto negativi di adesso, tanto che quasi non si nota il crollo di febbraio 2018 (a destra nel grafico)

Sul SP500 è un po’ diverso: meno violazioni, e meno intense: e febbraio ha quasi raggiunto già il massimo dal 2006, se ovviamente si esclude il 2008.

In sintesi: eccessi di positività prima ed eccessi di negatività adesso. Ma riportiamo anche una frase di Bullard, membro della FED che ha spesso dato prova di grandi capacità di analisi: ” the latest market rout is the most predicted ever” . Da meditare.

Bilanciato a chi?

Non scriveremo sul blog per dirvi che nell’ultimo articolo avevamo indicato con buona esattezza il comportamento del mercato dopo il primo sell off: rapido rimbalzo e successivo nuovo affondo perché questo comportamento è il più usuale dopo un tale tipo di movimento e perché aver affidato i mercati alle macchine costruite dagli uomini anziché limitare questi comportamenti li amplifica.

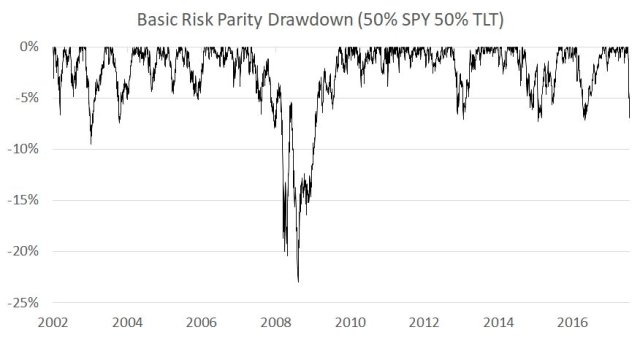

Se il primo movimento correttivo ha causato dei danni significativi ai fondi corti di volatilità in maniera esplicita, portandone alle terminazione qualcuno e causando perdite significative ai fondi e alle persone che su tale mercato operavano, l’aumento della volatilità complessiva dei mercati mette a rischio le strategie risk parity e di tutti quei fondi bilanciati che basano la loro esposizione ai mercati seguendo indicatori tipo la Var.

Un significativo aumento della volatilità dei mercati azionari porta alla necessità per questi fondi di ridurre la propria esposizione a questi mercati ma il contemporaneo aumento della volatilità del mercato obbligazionario riduce il solito flusso di capitali verso il mercato obbligazionario governativo e con rating elevato, oltre al fatto che aumenti dei deficit governativi, un aumento del debito complessivo del sistema di certo non aiuta a rientrare gli operatori sui mercati del debito.

Rispetto ad altre correzione questo limita e di molto la possibilità di compensare le perdite dell’azionario con l’esposizione obbligazionaria.

Nella sua versione basica la correzione attuale di un fondo USA esposto al 50/50 su mercato azionario (S&P500 nella versione ETF) e mercato obbligazionario a lungo termine (TLT nella versione ETF) ha raggiunto livelli simili alla correzione del 2016 ma lo S&P ha perso per il momento meno in termini percentuali rispetto a quanto accaduto nel 2016 (circa un 5% di differenza tra le due correzioni).

Questo è il segno e l’indicazione di come queste strategie siano state costrette a delevereggiare come stiamo sostenendo da un certo tempo.

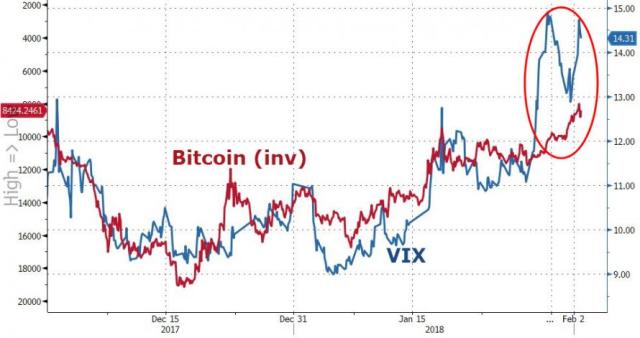

Da notare poi che sebbene il legame tra volatilità del mercato azionario e criptovalute sia rimasto, il suo rapporto è andato scemando, segno che erano le posizioni più speculative sui mercati azionari che erano intimamente legate alle posizioni presenti su quei mercati. Questo nulla toglie però alla forza predittiva delle cripto in termini di liquidità sistemica e propensione al rischio.

Ora che succederà?

Riteniamo che se il mercato non ricostruirà fiducia sui mercati obbligazionari e la politica non si renderà conto che il mercato obbligazionario è da oltre 15 anni lo specchio del mercato azionario ulteriori fasi correttive si vedranno sui mercati finanziari. Se questi dovessero durare per un certo arco temporale possibile poi che gli effetti si trasmetteranno anche all’economia reale.

La reazione odierna dei mercati finanziari cinesi alle notizie macro del paese e la forte correzione della valuta cinese è il segno che il mercato sta cercando di indirizzare la debolezza dei mercati derivante dalla lenta normalizzazione delle politiche monetarie ora su un area ora sull’altra con molti dubbi su quale tendenza prevarrà.

L’utilizzo dei mercati finanziari a fini geopolitici non aiuta la lettura della fase attuale e deve far propendere per una estrema prudenza operativa.

Inoltre diventa fondamentale cosa farà e dirà la FED in presenza di un nuovo presidente.

Punto di flesso

Da mesi parliamo del rischio delle strategie di soppressione della volatilità che davano un impressione di calma apparente ai mercati ma che nascondevano pericolose insidie.

Indicavamo che il trend era da seguire ma il nervosismo derivante dall’improvvisa risalita dei tassi aveva dato un primo segnale di prudenza come abbiamo indicato nell’articolo di fine settimana.

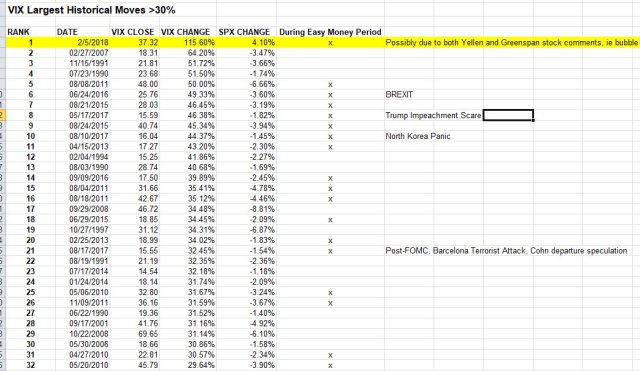

L’esplosione senza precedenti della volatilità dei mercati azionari ha causato un sell off generalizzato sui mercati di rischio ed una buona tenuta dei mercati obbligazionari.

Qualcuno potrebbe pensare che quindi questo movimento non riguarda le strategie risk parity ma chi lo fa si sbaglia.

E’ evidente che le dimensioni delle strategie di momentum attive e passive basate sui fondo ed etf flessibili sono nettamente superiori a quelle risk parity e quindi le liquidazioni sui mercati azionari e obbligazionari delle strategie risk parity vengono compensate, ma solo sull’obbligazionario, dagli acquisti dei fondi flessibili che tendono a ridurre la percentuale di asset di rischio a favore degli asset difensivi.

Il fatto che la volatilità ha realizzato un movimento senza precedenti e che gli ETN/ETF che vanno short sulla volatilità sono collassati è il segnale che su questi asset c’erano posizioni abnormi unidirezionali. (almeno per quei mercati) e che su questi mercati si stanno realizzando situazioni paradossali con notevoli volumi in after hours.

Ora dopo mesi di volatilità bloccata e trend graduali abbiamo visto una seduta estremamente volatile che potrebbe far pensare ad un cambio dei mercati.

Prima di inoltrarci in una possibile analisi di scenario vogliamo sgombrare il campo da alcuni dubbi; non passiamo mesi ad indicare possibile rischi dei mercati solo per vantarci ex post del fatto che avevamo ragione ma il nostro scopo è appunto far conoscere a chi ci legge i reali rischi dei mercati attuali, che si verifichino o che non si verifichino.

Tutto questo evidentemente non dipende da noi ma dall’incrociarsi di molti fattori che di volta in volta cerchiamo di analizzare e spiegare sia da un punto di vista discrezionale sia attraverso l’uso di strumenti come indicatori e TS.

E’ evidente che dopo mesi di calma piatta un movimento del genere attira diversi tipi di operatori o diverse algoritmi che riproducono diverse operatività.

La violenza del movimento costringe diversi operatori a rivedere le proprie posizioni ma contemporaneamente attira quegli operatori che erano in attesa di una correzione per poter rientrare. (a dir la verità visto il sentiment delle ultime settimane non poi molti)

In questo contesto il movimento più probabile sui mercati azionari è quello di un bottom di breve e veloce con una discreta inversione ma che dovrebbe essere seguita da una nuova debolezza che farà capire meglio le dimensioni delle posizioni coinvolte in precedenza anche in considerazione di come le banche centrali agiranno su questa correzione.

E’ evidente che la FED non potrà troppo lasciar cadere i propri mercati ed anzi preferirà cercare di spostare la debolezza su altri mercati come detto già nell’articolo di fine settimana ma è evidente che per fare questo ci dovrà essere eventualmente un azione congiunta che da una parte libererà liquidità e dall’altra la costringerà a rimanere a livello domestico.

In caso contrario la negatività del ciclo finanziario non potrà non pesare sugli asset finanziari ed in particolare su quelli di rischio.

Uroboro finanziario e America first!

Fino a qualche giorno fa tutti gli attori dei mercati finanziari, investitori individuali, advisor, gestori dei fondi, hedge fund e quantitativi ci dicevano che erano posizionati per un mercato azionario forte che approfitta della debolezza dell’obbligazionario governativo, debolezza che però avviene in maniera ordinata e senza volatilità premiando le posizioni di rischio.

Il sentiment positivo è una brutta bestia perché fa fatica ad indebolirsi ed al contrario della paura è molto persistente perché scatena l’avidità umana e quindi il desiderio di emancipazione.

Nonostante una correzione del mondo crypto sulla capitalizzazione di circa il 50% sul punto minimo della correzione, la sua rapida inversione aveva evitato la transizione di questa correzione agli asset di investimento correlati a questo trend se non in maniera limitata e con una sempre buona rotazione settoriale

Ancora oggi alcuni commentatori influenti italiani tra cui il gestore di uno dei blog più popolari italiani presenti sul portale del forum più partecipato in Italia dichiaravano che chi tentava di mettere in relazione il mercato delle cryptocurrency al resto del mondo si sbagliava:

“La capitalizzazione del mercato delle criptovalute è passato da oltre 800 miliardi di USD a meno di 400 miliardi in poco tempo. Ma siamo ancora tutti vivi”

Noi, attenti osservatori delle dinamiche intermarket, non potevamo non considerare un mercato altamente speculativo e con rischi evidenti di liquidità come uno delle prime vittime di un eventuale rialzo violento dei tassi complessivi e soprattutto un anticipatore di eventuali riposizionamenti verso la liquidità.

A conferma di questo non si poteva non vedere una certa correlazione tra l’andamento della volatilità del mercato azionario e l’andamento delle criptocurrency, cosa che perdura da qualche tempo.

In poche parole aver costruito un indicatore che tiene conto anche di questi aspetti ci permette di essere un passo avanti rispetto ad altri analisti.

Le obbligazioni HY continuano a viaggiare nel loro trend laterale e così facendo continuano a ridurre il proprio spread rispetto alle obbligazioni governative che continuano a rialzarsi non causando al momento danni significativi al leverage delle imprese e quindi alla loro profittabilità.

Nel recente passato i rialzi dei tassi hanno causato la contrazione di liquidità che ha portato poi i mercati a correggere ma questo ciclo di rialzi dei tassi e di riduzione dei bilanci delle banche centrali è il più lento della storia e quindi consente al mercato di spingersi su livelli complessivi di valutazione e di prezzo ed in condizione tecniche di ipercomprato senza precedenti.

Come partecipazione e movimento il mercato assomiglia molto di più a quello di fine anni 90 rispetto a quello del periodo tra il 2005/2007 solo con una partecipazione di settori alla crescita senza precedenti ancora più vasta.

Uno scenario idilliaco figlio delle elezioni statunitensi che nonostante la sorpresa ha permesso di smontare lentamente le posizioni costruite sui mercati obbligazionari governativi oramai in definitiva bolla e riorientare i capitale verso i mercati di rischio.

Ma nelle ultime settimane con la riforma fiscale oramai approvata e con dati macro sempre più forti il mercato ha cominciato ad accelerare con più decisione sui mercati obbligazionari governativi facendo aumentare la volatilità su questo segmento dei mercato finanziari.

Con l’enorme mole di strategie short volatility in essere, esplicite ed implicite che gestiscono molti dei fondi attivi e/o passivi flessibili i fondi che adottano strategie risk parity o simili hanno cominciato a soffrire causando un primo tentativo di correzione nei giorni scorsi ed una più decisa correzione mano a mano che la volatilità delle varie asset class accelerava al rialzo.

Questo movimento servirà a spurgare l’eventuale leverage utilizzato per mantenere queste posizioni e colpirà chi era più scoperto su queste posizioni.

Se lo stesso porterà un avvitamento complessivo del mercato dipenderà dai livelli e dalla velocità del movimento dei tassi e del corrispondente aumento della volatilità dei mercati azionari.

Il rischio che si concretizzi un Uroboro finanziario è comunque alto.

Quello che è certo che uno scenario con tassi in rialzo ed azionario al ribasso per molti portafogli sarà ben più sanguinante che una correzione dell’azionario sostenuto da un contemporaneo ribasso dei rendimenti.

ma quale è la ragione per cui i tassi si rialzano velocemente andando ad aggiustare le precedenti stime dei tassi.

Molti indicano in questo rialzo l’aumento del reddito disponibile e il relativamente surriscaldato mercato del lavoro statunitense.

Ma la fondazione di questo trend è in realtà nelle politiche implementate da Trump dalla sua elezione.

E’ evidente che le elezioni USA sono stati un game changer per i mercati basato sulla fiducia perchè costruito prima delle eventuali implementazioni delle politiche e fiscali promesse in campagna elettorale

Gli operatori hanno quindi dato credito a Trump ed alle sue politiche a scatola chiusa segno che il mercato dei capitali non era intimorito dalle bizze social e dalle stramberie dialettiche del presidente USA ma sapeva che queste politiche erano figlie di un complessivo disegno politico/economico sottostante.

Mentre i media erano attratti dagli aspetti dialetticamente più controversi del presidente USA i mercati dei capitali USA costruivano e si preparavano alla nuova strategia USA.

Questa tiene conto della multipolarità di questa nuova fase ma non vuole concedere agli altri poli i premi che nel passato la politica statunitense ha concesso al resto del mondo con politiche monetarie che tenessero conto delle esigenze globali e non solo USA.

L’America first sotto intende che i capitali USA si focalizzino sul mercato americano e per far questo la riforma fiscale ha di fatto reso più attrattivo l’investimento domestico.

La politica monetaria, se con la crisi del 2016 ha visto l’intervento coordinato delle banche centrali dopo il sostanziale rifiuto della FED a fare da unico stabilizzatore del mercato, vedrà nei prossimi mesi, con un nuovo governatore scelto da Trump, una politica monetaria USA focalizzata sempre di più sulle istanze nazionali piuttosto che internazionali.

E chi si stupisce della debolezza del dollaro in una fase in cui capitali USA dovrebbero rientrare nella madrepatria deve pensare che questi movimenti hanno due caratteristiche:

1)I capitali esteri sono comunque spesso depositati e custoditi in dollari dalle istituzioni americane.

2)C’è un evidente, ancorché di lungo periodo abdicazione della valuta USA ad essere l’unica valuta di riserva mondiale in corrispondenza di un mondo multipolare.

Ma questo arretramento non va visto come un abdicazione della politica egemone USA ma come un cambio di strategia nei confronti dei maggiori beneficiari dei flussi di capitali USA degli ultimi 15 anni.

Ed in particolare della Cina.

Chi ha ben presente i dati dei due colossi mondiali dell’economia non può fare a meno di notare che la Cina, piuttosto che la fabbrica del mondo è diventata la piattaforma di assemblaggio del mondo e questa debolezza può ancora essere utilizzata dagli Stati Uniti per indebolirne e rallentarne la crescita. Oltre il 40% dell’export cinese sono parti o componenti importati dai paesi avanzati.

E il peso dell’export delle componenti più tecnologiche per l’economia cinese è ancora in mano per la maggior parte ad imprese straniere locate in Cina piuttosto che ad imprese cinesi, nonostante l’enorme sforzo di questi ultimi anni per migliorare la penetrazione dell’industria altamente tecnologica nel tessuto produttivo cinese.

Questa è anche la ragione per cui si è creato il cortocircuito per cui il paese patria del liberismo moderno stia diventando super protettiva nei confronti della propria industria e viceversa la patria dell’economia pianificata sia diventata la più liberista perchè necessita della tecnologia straniera per poter sviluppare la propria industria avanzata.

Certo gli investimenti tecnologici di R&D (ricerca e sviluppo) sono cresciuti più rapidamente che in qualunque altro paese ma la composizione di questi investimenti è ancora preoccupante per i leader cinesi.

Mentra infatti la Cina investe oltre l’ 80% della sua ricerca e sviluppo per lo sviluppo di prodotti esistenti e l’adattamento degli stessi a specifici consumatori e mercati, Stati Uniti e Giappone investono tra il 35 ed il 40% della propria R&D su nuovi prodotti e nuove piattaforme di prodotto, e questo nonostante la forte crescita di brevetti made in China ma non ancora al livello dei paesi più avanzati.

Intorno al 70% dell’economia cinese high tech è controllata da mani straniere.

In Cina il lavoro che necessita di elevati skills pesa complessivamente per il 7,3% dell’intera forza lavoro nel 2017, contro livelli tra il 40 ed il 50% in Giappone e Germania.

Certamente l’export nel settore high tech delle imprese cinesi è cresciuto in maniera impetuosa negli ultimi anni ma il gap tecnologico ha ancora dello spazio per essere colmato ed è in questo spazio che si è orientata la nuova strategia americana.

Gli USA ed in particolare la sua strategia politica è di indebolire il suo principale competitor nella sua fase più difficile e cioè quella delle competizione basata sull’innovazione e sulla spinta tecnologica nella fase di passaggio da una economia prettamente basata sull’industria ad una economia dei servizi e dei consumi.

Questo indebolimento avrebbe a nostro parere due direttrici:

1)la prima è quella di indebolirne il percorso di crescita ed anche la liasion con tutta quella parte del mondo che è lontana dalle scelte politiche ed economiche statunitensi per impedire o rallentare il formarsi di un blocco antagonista agli USA

2)Il secondo obiettivo è se possibile indebolire e/o far collassare il sistema di potere cinese, molto lontano dal sistema politico USA e che i precedenti tentativi non hanno ammorbidito.

Per capire quale strada dovranno prendere i capitali finanziari nei prossimi anni e quali realtà sovrappesare e/o sottopesare si dovrà osservare con attenzione gli effetti di questa nuova strategia USA e la possibile reazione cinese che al momento non sembra eccessiva ma che potrebbe irrigidirsi quando il sistema di potere attuale fosse messo in discussione da una crisi economica più profonda del previsto.

E’ evidente che questa partita oltre che essere cruciale per i due giganti economici potrebbe avere riflessi economici ma soprattutto geopolitici globali.

Portafogli di Febbraio: ancora avanti

Il mese di gennaio è stato positivo per i mercati, ancora sostenuti dalla liquidità immessa dalla Banche Centrali e da dati macro abbastanza positivi. A rimescolare le carte ora è la politica USA, che dopo mesi di stasi ha dato inizio ad una riforma fiscale che favorisce le imprese più che i cittadini, ma che proprio per questo è stata accolta da Wall Street con molto entusiasmo. Permangono le riflessioni degli operatori sui rialzi dei tassi, soprattutto in USA (e proprio ora Yellen nella sua ultima riunione ha lasciato i tassi invariati, anche se sono previsti rialzi nei prossimi mesi). Tutto sembra favorire la situazione attuale, anche se i mercati hanno reagito con nervosismo al discorso sullo stato dell’Unione, nervosismo quasi atteso dopo i continui record delle scorse settimane. una pausa, non si può nemmeno parlare ancora di correzione, anche se nelle prossime ore inizieranno riflessioni più profonde sulle parole delle dalla FED.

I nostri benchmark restano nelle scelte fatte lo scorso mese, scelte che sono state molto positive nonostante la giornata di ieri.

il benchmark ACDM, con le sue scelte prudenti e equipesate, metà sull’obbligazionario, ottiene un discreto risultato legato però soprattutto al EMKT.MI , AZIONARIO EMERGING MARKETS, e in parte minore al mercato azionario americano: conferma le scelte di gennaio per il mese di febbraio.

e il DMA7 più aggressivo, si è avvantaggiato del momento positivo: anche qui la componente di maggior profitto è lo EMKT.MI, e siccome ha un peso maggiore il portafoglio ha un utile molto alto, il +3,2% che rappresenta un teorico +20,3% annuo . E’ logico immaginare un momento di riflessione per smaltire questi eccessi: il problema se mai è come affrontarlo. E su questo pensiamo di potervi offrire qualche riflessione nei prossimi giorni.