Un mese di riflessione sui mercati, in attesa di notizie che riportino ottimismo, con uno slancio sul finale.

I tassi USA hanno raggelato le borse, forse anche troppo visto che di fatto le banche centrali non hanno modificato le loro politiche espansive, e i titoli growth che erano salito molto e forse troppo hanno subito le prese di beneficio di alcuni operatori, in parziale vantaggio dei titoli value così a lungo dimenticati. Ma il sentiment resta positivo: lo si vede dal continuo entusiasmo sul Bitcoin e sulla debolezza dell’oro, anche qui forse con eccessi sia positivi che negativi. Guardiamo con attenzione agli indicatori di una ripresa economica, che attende le vaccinazioni europee, e in particolare rame e petrolio, che hanno rallentato nelle ultime settimane.

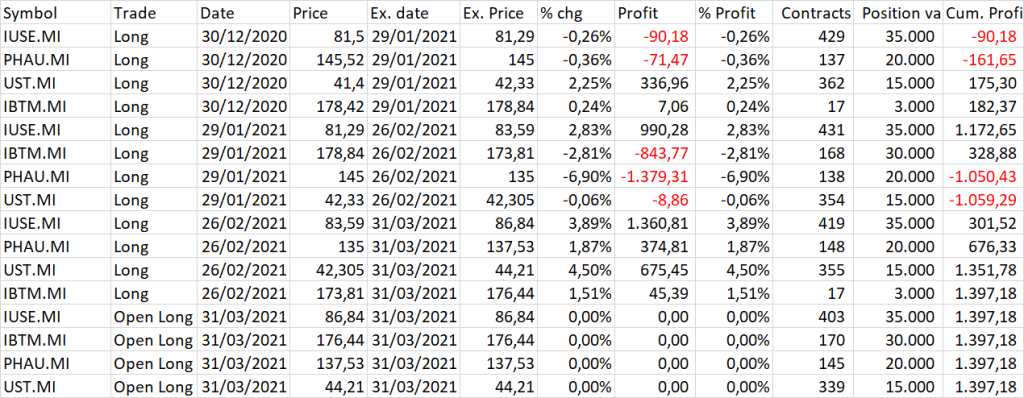

Lo slancio finale aiuta DMA7, che ha scelto lo scorso mese emergenti e Italia: ottima prestazione, +5% circa, ma per aprile la scelta è sul solo FTSEMIB, al 60%, ed il resto in liquidità.

Positivo ma meno brillante il nostro portafoglio-benchmark A_CDM, anche lui grazie agli emergentie al mercato americano che nel finale di mese si riscatta; e per aprile si conferma l’allocazione di marzo

Leggermente meno performante, ma più protetto, è il portafoglio A-CDM ponderato, che avendo sottopesato l’azionario USA ha una prestazione meno positiva. Ma attenzione: per aprile, la scelta è al 50% rispetto al capitale disponibile, un segno di prudenza.

E Marder recupera dopo un mese di febbraio penalizzato dalla discesa dell’oro e delle obbligazioni USA: dato che è un portafoglio differenziato, il suo equilibrio non permette alti guadagni dato che protegge dalle forti perdite. Pienamente investito per aprile, sarà l’andamento dell’economia USA e in generale della ripresa economica a definire la prossima prestazione.

Qualche anno fa avevamo parlato di bitcoin e dell’opportunità di investimento sottostante ma come ricorderete avevamo mostrato un certo scetticismo, nonostante fossimo consapevoli della novità potenzialmente rivoluzionaria che la tecnologia sottostante rappresenta ancor prima del suo potenziale valutario. Sempre il quel periodo avevamo indicato nelle criptovalute un buon asset per individuare l’eccesso di liquidità presente nel sistema che non ne voleva sapere di fluire nell’economia reale.

Ora dopo una pausa correttiva che avevamo ben identificato e che si è esplicitata dentro una fase di riduzione della liquidità globale, la crisi pandemica ha riportato al centro della discussione il bitcoin. D’altronde i minimi di questo ciclo si sono visti a Dicembre 2018 proprio quando la FED è stato costretta a rimangiarsi il famoso autopilota della gestione monetaria e successivamente, ma già più alti, a marzo 2020 in pieni effetti pandemici di distruzione della liquidità.

Da li la corsa della moneta digitale è stata incredibile.

Le dimensioni del mercato delle criptovalute ed in particolare del bitcoin sono ancora modeste rispetto ai suoi competitor, soprattutto per quanto riguarda altri asset finanziari e soprattutto in termini di prodotti derivati sottostanti ma sono comunque tali che una sua potenziale crisi potrebbe mettere in crisi l’intera struttura dei mercati finanziari.

E quindi occorre rimetterci mano facendosi alcune domande importanti:

1)Il suo dimensionamento lo rende a questo punto to big to fail e se si perché gli è stato permesso?

2)Può costruirsi un sistema monetario con al centro il bitcoin?

E’ evidente che la pandemia ha costretto l’economia USA, per sopravvivere al suo stesso funzionamento, ad emettere quantità di moneta in eccesso questa volta non tanto per non far crollare i valori che gli asset finanziari esprimono ma soprattutto per evitare una crisi del debito federale prima e finanziaria poi. Una tale crisi avrebbe compromesso lo status del dollaro, avrebbe impedito allo stato USA di finanziarsi liberamente e di conseguenza avrebbe causato un crollo degli asset finanziari con un impatto significativo sui redditi USA complessivi.

Da una parte i regolatori hanno concesso alle Banche commerciali di comprare titoli del debito americano di concerto con la FED dandogli delle esenzioni su alcuni parametri patrimoniali SLR e questo ha fatto si che le banche commerciali si comportassero come le Banche argentine ai tempi di Cavallo ministro dell’economia, diventando il braccio privato della Banca Centrale. Dall’altro però molti operatori privati, non più convinti che le multiple e globali politiche monetarie espansive si possano trasformare in un gioco senza perdenti ha cominciato a cercare diversificazione in altri asset finanziari. Il Bitcoin ha cominciato ad usufruire di questi flussi in maniera costante ed importante che lo hanno riportato al centro dell’attenzione quantomeno degli operatori più aggressivi.

Ora però se si ragiona in termini di strategie che devono limitare quanto più possibile i danni di una eventuale svalutazione eccessiva del dollaro, la prima cosa che si deve fare è limitare gli spazi delle alternative attraverso un controllo dei capitali più stringenti che eviti la fuoriuscita dalla moneta oggetto di tensioni a favore di altri asset. Se i paesi occidentali da tempo hanno concordato politiche similari di QE e di espansione con graduazioni di aggressività che continuassero a dare stabilità al dollaro (BCE, BOE e BOJ tendenzialmente più aggressive della FED) vi sono altri asset che potrebbero fare al caso degli USA ma mentre alcuni sono ben visti (Azionario domestico) altri (YUAN Cinese) sono molto più preoccupanti soprattutto nel momento in cui la CINA non sta adottando politiche monetarie espansive ed ha tassi di interesse competitivi.

Per gli USA la risalita dello Yuan nell’empireo delle valute internazionali potrebbe minacciare la sua stabilità nel medio lungo periodo e potrebbe essere un competitor valutario e politico da non sottovalutare.

Un conto è forzare la liquidazione dei treasury detenuti dagli stranieri a favore delle banche commerciali USA, degli asset finanziari USA e/o anche in parte di valute di paesi che condividono per buona parte le linee imposte dall’impero USA.

Un altro è accettare che la propria debolezza si manifesti a favore del proprio principale competitor non solo a livello economico ma anche politico e sociale. Una minaccia mortale che necessita di scelte coraggiose.

E’ in questo contesto che il Bitcoin potrebbe mostrare un’altra faccia delle sue caratteristiche, e cioè diventare davvero lo stabilizzatore degli eccessi di liquidità iniettati per mantenere un predominio prima di tutto politico. Tra dover negoziare un sistema monetario che tenga conto del peso crescente della valuta cinese ed un sistema monetario con al centro una moneta totalmente decentralizzata forse anche agli USA conviene accettare quella proposta che fece Keynes a Bretton Woods ma che non vollero accettare per manifesta superiorità.

Naturalmente a mio avviso è una mossa con molte incertezze e complicazioni. Chi farà da garante che la concentrazione di questa eventuale valuta virtuale non finisca nelle mani della potenza dominante? Chi ha attualmente in mano i bitcoin? e l’eventuale valuta digitale che dovrebbe fare da camera di compensazione/asset neutrale da che regole verrà gestita? E’ evidente che un tale modello presuppone un incidenza degli stati nazionali molto inferiore all’attuale ma chi farà da garante che questo sistema non venga in qualche modo gestito dalle elite dominanti se tutto questo avviene all’interno dell’attuale sistema sociale? E’ possibile considerare un asset neutrale un asset che è già stato prodotto ed è nelle mani di un elite tecnocratica?

Queste sono solo alcune delle domande che vengono spontanee ma ce ne sono molte altre che possono essere poste ed ad oggi hanno difficoltà ad essere risolte.

In ogni caso quindi il bitcoin, oltre alla funzionalità che avevamo identificato già oltre 3 anni fa, sta intraprendendo nella narrativa dominante questa nuova potenziale funzione e questo va valutato quando si decide di maneggiarlo anche finanziariamente.