Make America Great Again è l’acronimo che sta dettando i tempi dei mercati finanziari globali.

Al momento i capitali americani imperano sui trend di mercato creando correlazioni ed andamenti molto divergenti ma che in definitiva premiano costantemente gli asset finanziari USA, che sono anche lo strumento che permette agli USA (ed agli investitori internazionali) di avere i capitali disponibili per comprare gli asset USA soprattutto obbligazionari.

Negli ultimi giorni è lo stesso Trump che è sceso in campo per mediare i trend in atto di forza del dollaro che potrebbero mettere in discussione le strategie messe in atto dalla sua amministrazione per riassorbire i capitali finanziari USA in giro per il mondo, per gestire la quota del debito pubblico e per poter istruire l’importante piano di investimenti previsto.

La manipolazione geopolitica è al suo top ed evidentemente non riguarda solo gli USA.

Pensiamo ad esempio alla forza degli ultimi mesi dell’acciaio o del petrolio susseguente al primo caso ai dazi e nel secondo caso agli embarghi oppure ancora allo steepening forzoso della curva dei tassi USA dopo le parole di Trump.

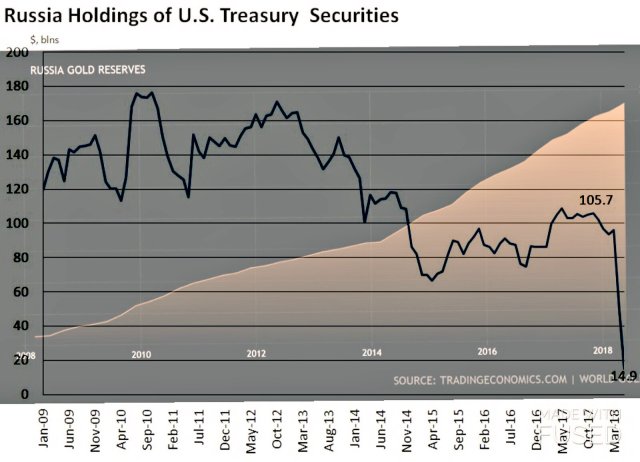

Tutti gli attori politici agiscono sui mercati per difendere le proprie posizioni di forza, le manovre più evidenti sono della Cina e del blocco che si oppone allo strapotere USA sui mercati. ma mentre i dati Cinesi sono opachi quelli di altre realtà sono molto più limpide e mostrano strategie di liquidazione degli asset USA ed una diversificazione degli investimenti verso altre asset class. (vedi il grafico sottostante con una riduzione delle obbligazioni governative USA detenute dalla banca Centrale Russa ed un contemporaneo aumento delle riserve in oro).

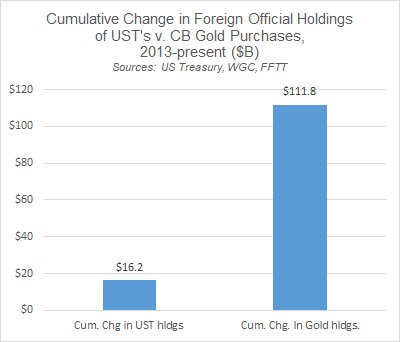

La de-dollarizzazione di diverse economie è un trend che dovrebbe consentire a diverse economie di sopravvivere ad un ulteriore rialzo dei tassi USA.

La de-dollarizzazione di diverse economie è un trend che dovrebbe consentire a diverse economie di sopravvivere ad un ulteriore rialzo dei tassi USA.

Aumentare e diversificare le proprie riserve rispetto a quelle in dollari dopo la crisi europea degli scorsi anni vede di nuovo premiare l’oro come asset di rifugio.

In questo contesto però la geopolitica non agisce solo a livello di esecuzione di differenti strategie ma agisce anche e soprattutto a livello di aspettative che sui mercati sono tutto.

La guerra dei dati esplosa con l’affaire Cambridge Analytica è solo la punta dell’iceberg di una guerra di trasformazione di miliardi di dati ed opinioni per costruire il sentiment dei mercati in maniera tale da evitare la creazione di bolle speculative ma anche comprimendo l’animal spirit dei mercati e quindi gli stessi rendimenti.

Negli ultimi anni siamo passati da un allarme ad un altro costruito anche sfruttando le paure successive alla grande recessione del 2008. E queste ansie hanno limitato di volta in volta le esuberanze dei mercati di rischio facendo di fatto concentrare la liquidità sugli asset privi di rischio che nel frattempo venivano offerti in grande abbondanza per permettere agli stati di far fronte ai danni della grande recessione.

l’Hard Landing cinese, Brexit, break out dell’Euro, la crisi emergente ecc… ci hanno accompagnato negli ultimi anni con una regolarità impressionante ma senza causare quei danni che tutti immaginavano.

Oltre a questo un secondo fenomeno si è innestato con le elezioni di Trump e cioè il riassorbimento dei capitali USA turistici nel corpo del mercato USA che ha portato ad una lenta ma inesorabile sopravvalutazione degli asset USA nella presunta superiorità dei rendimenti degli stessi, rendimenti gonfiati artificiosamente dalle regole contabili che ne avvantaggiano alcune pratiche (buyback ecc…).

Il MAGA ha avuto appunto i suoi maggiori effetti la dove la potenza USA ha la sua maggiore forza e cioè sui mercati finanziari.

A tal riguardo portiamo alcuni esempi:

1)Gli asset azionari USA sono stati negli ultimi anni i più acquistati con l’accentuazione del differenziale di forza proprio quando è cominciata la politica di QT USA, mentre il resto del mondo è in una fase correttiva non ancora negata gli USA hanno ripreso buona parte delle perdite della correzione precedente.

Certamente la forza dei mercati USA è data da una parte dalle small cap e dall’altra da alcune big cap tecnologiche che hanno tenuto in piedi l’intero mercato e ne hanno mascherato una certa debolezza.

Questo è anche razionale in considerazione delle politiche implementate da Trump che al momento hanno favorito soprattutto queste due tipologie di aziende in una fase in cui la liquidità disponibile si contrae.

2)I rendimenti obbligazionari HY che in una fase di contrazione di liquidità e di rialzo dei tassi tendono ad aumentare i propri rendimenti più in fretta dei titoli cosi detti sicuri mostrano che al contrario della correzione del 2015/2016 sono i rendimenti emergenti ed europei che stanno allargando maggiormente i propri rendimenti mentre la crisi shale che aveva connotato le obbligazioni ad alto rendimento USA nel precedente periodo sembrano oramai un lontano ricordo con una produzione che grazie al prezzo del petrolio (ed agli imbarghi imposti) è tornato a salire e rendere profittevole le estrazioni.

3)I cambi hanno visto negli ultimi mesi un robusto recupero del dollaro ed una contemporanea debolezza di alcune valute emergenti con forte debito estero soprattutto in dollari.

I più penalizzati sembrano proprio quelli che geopoliticamente danno i maggiori problemi agli USA ma è evidente che c’è stata una chiara forza del dollaro ma non è detto che la loro debolezza sia accettata ed infatti non viene vista come una manipolazione del mercato mentre altre debolezze vengono subito maggiormente analizzate per forzare i mercati ora in una direzione ora in un altra.

Venerdì Trump ha twittato:

“China, the European Union and others have been manipulating their currencies and interest rates lower, while the U.S. is raising rates while the dollars gets stronger and stronger with each passing day – taking away our big competitive edge. As usual, not a level playing field. The United States should not be penalized because we are doing so well. Tightening now hurts all that we have done. The U.S. should be allowed to recapture what was lost due to illegal currency manipulation and BAD Trade Deals. Debt coming due & we are raising rates – Really?”

Aldilà delle critiche alla FED poi in parte rientrate c’è una chiara irritazione per le politiche monetarie degli altri paesi che in realtà sono solo in ritardo rispetto al ciclo USA.

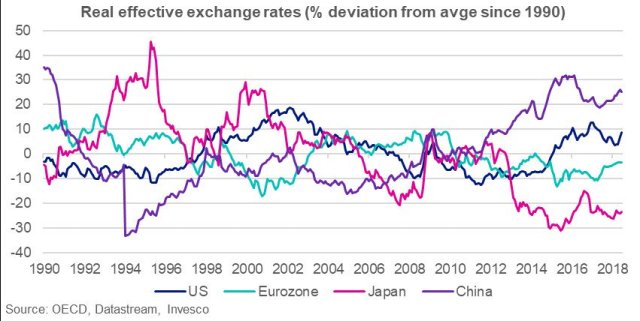

La sopra/sotto valutazione di un cambio è sempre difficile da verificare ma una delle tante misurazione ci dice che i valori oscillano regolarmente tra i due fattori ed ad esempio ora il più grande manipolatore dei cambi sembrerebbe essere il Giappone che però non viene mai menzionato mentre la Cina, nonostante la forte correzione di queste ultime sedute risulterebbe ancora con una valuta sopra valutata.

In queste condizioni di continuo intervento geopolitico sugli asset finanziari non c’è però un vero scontro multipolare ma piuttosto il tentativo delle varie aree di conquistare ciò che gli interessa a discapito di ciò che interessa meno.

Gli USA sono disposti a ritirarsi parzialmente dal globo ma in cambio di un rafforzamento della propria economia domestica, la Cina è disposta a conquistare alcuni degli spazi lasciati vuoti dagli USA e quindi è disposta a cedere dal punto di vista economico ma senza causare un hard landing alla proprio economia, l’Europa cerca un autonomia decisionale ed è disposta a fare da bilancia di potenza ma in una fase in cui le singole nazioni mostrano delle forti contraddizioni sulla scena internazionale.

Difficile quindi fare un analisi dei mercati senza avere in testa questo confronto in atto di cui i risultati sono ancora incerti ma che segneranno molto probabilmente un nuovo ordine mondiale anche se non ancora definitivo.

Quando improvvisamente trovi la valuta cinese fortemente correlata all’oro e contemporaneamente con una parità abbastanza stabile con gli SDR emessi dal FMI è evidente che ti trovi di fronte a forze ed eventi particolari dove le spiegazioni sono molteplici e molto probabilmente tutte parzialmente vere.

E questo lo ripetiamo in un cotesto in cui l’utilizzo dei big data è stato strumento di controllo dell’emotività dei mercati forse più dei sistemi automatici di trading perché ha consentito ai mercati di costruirsi potenti anticorpi emozionali.

Questo periodo dei mercati dura però da molto tempo; il nervosismo di inizio anno è un sintomo dell’insofferenza degli stessi, il mondo delle criptovalute ha fatto da parziale sfogo allo spirito animale dell’Homo finanziario ma l’interesse è via via scemato come il volume transattivo sembra dimostrare.

Il controllo dei mercati sta passando dalle autorità monetarie a quelle politiche ma il cambio per gli investitori potrebbe anche essere più negativo.

O si riesce a costruire una nuova Bretton Woods con adeguate infrastrutture (nuovo GATT/WTO, nuovo FMI ecc…) o le tensioni almeno sui mercati deflagreranno in maniera clamorosa e probabilmente senza preavviso.

Ad oggi il vantaggio USA sembra ancora significativo ma le dimensioni dei contendenti non sono quelle del Giappone anni 80.