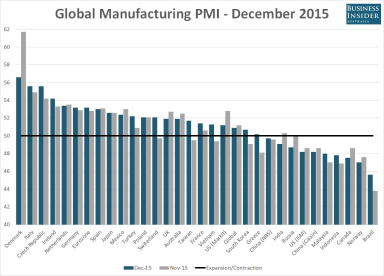

Come avevamo indicato nell’outlook dopo il rally natalizio il mercato avrebbe ancora confermato le difficoltà di momentum dei trend reflazionistici. Nonostante come al solito i media si siano concentrati sui dati manifatturieri per giustificare il ribasso dei mercati azionari in realtà è la svalutazione della divisa cinese che preoccupa.

Per smontare il primo teorema infatti basta vedere che nonostante il buon andamento dei PMI europei i mercati dell’area sono stati bastonati ben più pesantemente degli USA che in realtà hanno avuto un ISM molto più negativo.

E a nostro avviso neanche le tensioni tra paesi sciti e sunniti nel medio oriente sono la causa reale della correzione perché come abbiamo imparato in questi anni, gli eventi esterni ai mercati hanno pochi effetti se non si riverberano in situazione che modificano le percezioni fondamentali dei mercati.

A nostro avviso invece la correzione di questi ultimi giorni ha a che fare con il graduale indebolimento della valuta Cinese che ha chiari effetti deflattivi proprio mentre la FED va a ridurre la liquidità sui mercati globali.

Se ad esso aggiungiamo che anche il Vietnam, e cioè l’anello più basso della catena produttiva cinese e non, ha deciso di ampliare la banda di oscillazione del cambio e sta accettando una svalutazione ancorché moderata si comprendono i timori dei mercati.

L’incontro quindi della fase di restrizione monetaria USA che dura oramai da diverso tempo come abbiamo avuto modo di dire in un precedente articolo, con politiche deflattive cinesi è il motivo del sell off di inizio anno oltre ad alcuni fattori tecnici tipici della stagionalità.

L’inizio della tempesta perfetta? Naturalmente alla rottura di alcuni livelli chiave dei vari indici questo potrebbe anche essere e ve ne renderemo nota.

A nostra avviso invece il cedimento dei mercati dominanti di periodo sono un segnale di capitolazione di breve che non dovrebbe essere sottovalutata in ottica contrarian.

Tra l’altro questo avviene con materie prime e obbligazioni HY che stanno tentando di impostare un tentativo di recupero dai minimi in divergenza con gli indici azionari . E noi sappiamo che l’HY è spesso anticipatore sul resto del mercato.

L’ETF HYG sui minimi di dicembre e di oggi dello spoore ha effettuato tre minimi crescenti al contrario delle fasi precedenti ed i cds HY dopo uno spike di inizio seduto hanno cominciato a migliorare i propri valori.

Inoltre è evidente oramai che l’HY energy ha infettato buona parte dell’HY anche non energy per cui la mancanza di reazione potrebbe invece portare ad uno scenario negativo di medio/lungo periodo, cosa che non è il nostro scenario principale di breve (altra cosa il medio).

Tra lo scetticismo generale che investono le revisioni al ribasso del PIL e degli utili, con gli indici che ancora una volta traballano e minacciano importanti resistenze di breve, tra paesi emergenti che quotano a sconto e materie prime che oramai da diverso tempo sono in iper venduto, lo scenario di un possibile minimo deflazionistico che potrebbe avvenire a giorni ed una successiva ripartenza reflazionistica di breve/medio periodo sono nelle corde di questo movimento.