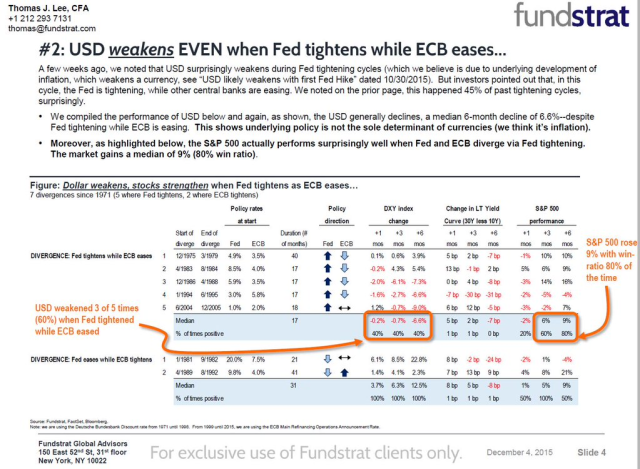

Questo grafico è datato 5 dicembre e ci mostra un report prodotto da Thomas Lee ex strategist di JPMorgan passato poi a Fundstrat.

Il buon Lee è considerato un perma bull, uno di quegli analisti sempre positivi che fanno da specchio ai sempre negativi Faber & C.

Lee con questa slide voleva dimostrare che nonostante la divergente politica della FED e della BCE il dollaro ed i mercati azionari nel passato hanno reagito diversamente dal pensiero comune. In diversi casi il dollaro si è indebolito in presenza di questa politica divergente e in molti casi la borsa sei mesi dopo la decisione dei tassi è risultata positiva.

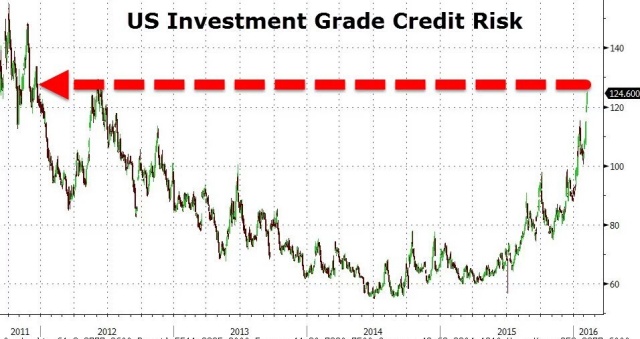

I sei mesi non sono ancora passati, siamo solo a due mesi e quindi tutto è ancora possibile ma attualmente i mercati hanno reagito negativamente a questa divaricazione marcata.

A nostro avviso Lee ha mancato alcuni punti chiave delle ultime decisioni di politica monetaria della FED:

1)Come abbiamo detto più volte la restrizione di liquidità è in corso da tempo in quanto il QE ha di fatto spinto i tassi, la curva dei tassi molto sotto il livello dello zero ed ora sta tornando sopra la parità come mostra anche il modello presentato dalla FED e chi vi abbiamo già mostrato un paio di volte.

2)L’indebitamento esterno in dollari ha raggiunto livelli inimmaginabili rispetto al passato e quindi la sua influenza è nettamente superiore nonostante parte di questo debito abbia riscontro nell’economia reale.

3)Il livello dei tassi raggiunto ha spinto molto più in la la ricerca del rischio rispetto al passato innalzando i valori degli asset sopra il livello di equilibrio anche se non su livelli da bolla.

4)Il ciclo economico globale è in rallentamento, rallentamento causato dalla caduta delle materie prime e dall’aggiustamento dell’economia cinese, di per se fenomeni non necessariamente negative ma che hanno aumentato le divergenze tra le varie aree e il mancato coordinamento delle politiche monetarie.

Domani la Yellen farà la testimonianza semi annuale alla commissione finanza.

Cosa sarebbe auspicabile per far tranquillizzare i mercati?

A nostro avviso la Yellen dovrebbe spostare le decisioni di politica monetaria dal dollaro domestico al dollaro internazionale. E’ la valuta americana utilizzata internazionalmente che sta causando i maggiori problemi sia a livello di debito che a livello valutario.

Orientare la politica monetaria USA ad una maggiore visione internazionale, cosa che sembrava acquisita quando a settembre la FED decise di rimandare il rialzo dei tassi, e che poi è stata smentita a dicembre. Sostenere che la politica monetaria della FED sarà ancorata non solo alla crescita economica USA ma che la stessa crescita economica USA potrebbe essere minacciata da eventi che avvengono esternamente per le recenti decisioni della FED potrebbe segnare un passaggio importante per ricostruire la fiducia dei mercati.

Esporre anche la possibilità di una politica coordinata dei tassi da parte delle principali autorità monetarie potrebbe togliere quell’aurea di guerra monetaria che prima la decisione della BCE (implementazione del QE e tassi negativi sui depositi aumentati) e poi la risposta della BOJ (tassi negativi) hanno confermato ai mercati.

Probabilmente il mercato USA si può permettere un ulteriore approfondimento della crisi ma prima o poi i conti arriverebbero anche li e nonostante un sistema finanziario ripulito le difficoltà di accesso al mercato del credito e dei capitali di questo inizio 2016 devono suonare da campanello di allarme ad imprese che hanno aumentato le leva finanziaria grazie ai bassi tassi.