La riflessione di oggi mette a confronto due diversi obiettivi nella definizione di un portafoglio: la ricerca del reddito periodico o la crescita del capitale. Due obiettivi che possono sembrare identici ma che hanno qualche significativa differenza: proveremo ad elencarne qualcuna e poi a fare una verifica numerica delle ipotesi.

Le analogie tra le due scelte di investimento sono evidenti: la scelta è verso il portafoglio che promette (non garantisce: una solida base logica e statistica di un sistema non è una assicurazione di futuri rendimenti, è bene ripeterlo sempre) un certo rapporto di rendimento/rischio, che massimizzi appunto tale rapporto. E come abbiamo visto negli scorsi mesi, è possibile definire con una certa approssimazione il capitale necessario a gestiore una strategia, sulla base della massima perdita attesa ( che non è il Max Drawdown del periodo di test) .

Le differenze principali sono invece più sottili: ne elenchiamo alcune e teniamo aperto questo post per le vostre osservazioni .

Una differenza importante è la frequenza con cui si ritira il capitale: nel caso della scelta di reddito, ipotizziamo una frequenza mensile di liquidazione del ‘surplus’ cioè del capital gain realizzato, contro una frequenza zero, cioè con la liquidazione idealmente sono a scadenza. Sul concetto di durata di un investimento daremo un apporfondimento in futuro: oggi accenniamo soltanto che un investimento si mantiene ‘finchè non soddisfa più’ i parametri iniziali, cioè ha performances peggiori della performances minime di progetto.

Il ritiro dei capitali periodicamente ha degli effetti. Il primo è che i costi di transazione, in questo caso di liquidazione, cominciano ad essere una variabile da valutare con attenzione: connesso a questo potrebbe essere l’effetto fiscale, in dipendenza delle diverse configurazioni di capital gain con gli eventuali effetti di precedenti perdite. Più importante è il fatto che si perde l’effetto dello ‘interesse composto’ del capitale, perchè ogni volta che si ritirano i gain si fa ‘ripartire da capo’ il cumulo dei guadagni. Utilizzare e reinvestire gli utili realizzati permette un andamento di incremento geometrico, ed alla fine quasi esponenziale, della linea dei profitti in valore assoluto: infatti un 5% annuo del nostro Portafoglio Permanente rende in un caso solo 5.000€ ogni anno sul capitale investito teorico di 100.000€, a cui si devono togliere i costi di disinvestimento e imposte, mentre se reinvestito già il secondo anno renderebbe il 5% su 105.000€ e cosi via crescendo . Chiudiamo con questa iniziale disamina ricordando che proprio questo ‘ripartire da capo’ potrebbe avere l’effetto di allungare i tempi di recupero delle perdite: paradossalmente, potrebbe presentarsi anche il caso in cui si sia costretti, anche solo temporaneamente, ad un ripristino dei fondi per mantenere il capitale ‘standard’ della strategia.

Facciamo ora una prova delle due diverse impostazioni, capitale e reddito, utilizzando il lavoro svolto di analisi sul Portafoglio Permanente: il test verrà condotto confrontando l’ipotesi-base, con ribilanciamento annuale in proporzione uguale tra i 4 settori ed utilizzando il capitale investito più gli utili, un ribilanciamento annuale ma ripartendo dal capitale iniziale (e quindi ipotizzando di prelevare gli utili di fine anno) e un ribilanciamento mensile ripartendo dal capitale iniziale (e quindi ipotizzando di prelevare gli utili ogni mese) : la prova verrà condotta sugli indici del mercato americano.

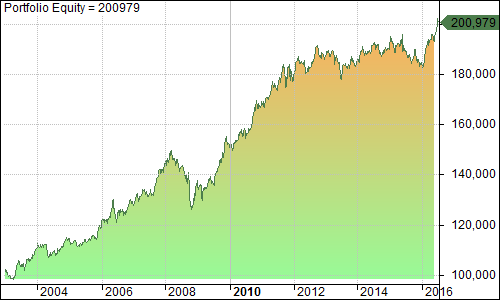

Vediamo i grafici: per primo, il modello standard

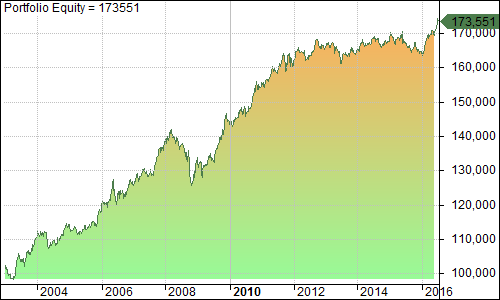

poi il modello’reddito’ annuale

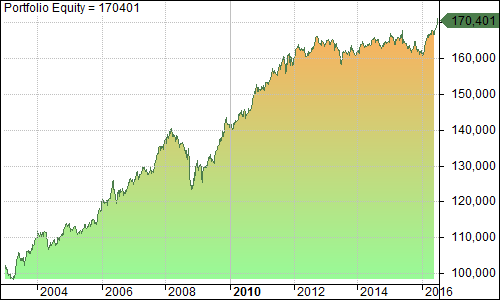

e ora il modello’reddito’ mensile

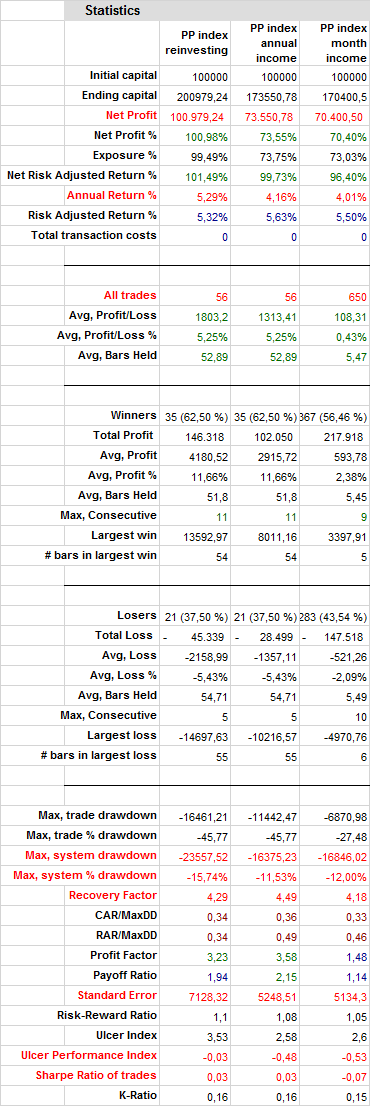

graficamente, non si vede la differenza: ed è giusto, dato che il ‘motore’ è lo stesso; ma se vediamo le statistiche, si nota cosa sia cambiato

i profitti sono più alti nel caso del reinvestimento, e quindi (dato che il capitale iniziale è lo stesso) sono maggiori anche in % ; il Max DrawDown è minore perchè è inferiore il capitale a rischio, e quindi un movimento sfavorevole toglie meno denaro al portafoglio che è più piccolo. Ma in pratica, togliere denaro rende meno performante la strategia: lo vediamo in sintesi dal Profict factor (che però è influenzato dalla maggiore frequenza della rilevazione mensile) dall’Ulcer Index e dallo Sharpe Ratio, forniti come standard da Amibroker e quindi subito disponibili. Ma preferiamo leggere anche altri indicatori più adatti alla nostra mentalità, e per i quali stiamo costruendo un programma in Afl per la loro applicazione.

Per ora fermiamoci alla prima condsiderazione: togliere il reddito periodicamente sembra che renda meno reattiva e redditizia la strategia, anche se non ne snatura completamente la validità. Faremo altre prove statistiche, per capire che la stessa metodologia può essere applicata in modo diverso e quindi ottenere risultati diversi e di quanto diversi, e poi riprendiamo con la costruzione dei portafogli.