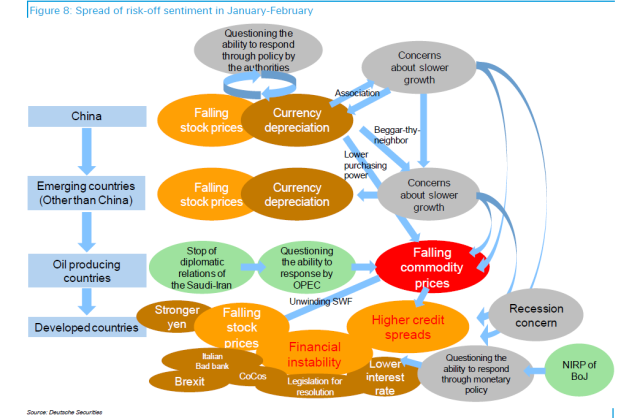

Qualcuno si domanda cosa abbia causato il risk off di gennaio febbraio e se questo evento si potrebbe ripetere nel prossimo futuro

Sul forum di I.O. abbiamo postato un grafico di DB che qui riportiamo e che condividiamo per la maggior parte.

Il risk off di gennaio febbraio è stato causato da una concomitanza di decisioni che hanno fatto ipotizzare al mercato una divergenza monetaria non concordata, che avrebbe potuto causare delle crisi di capitale in diverse aree.

A dicembre 2015 una serie di eventi hanno agitato i mercati:

** La BCE intervenne con un tiepido aumento delle misure di allentamento monetario deludendo gli operatori che volevano un QE più aggressivo.

** La FED rialzò invece i tassi di interesse causando un certo nervosismo sulle valute emergenti e sulle materie prime, mentre la Cina decide di seguire per la propria valuta un nuova basket valutario di riferimento, possibile segnale della difficoltà di gestire i flussi di capitale in uscita dalla Cina.

** Infine poco dopo il Giappone abbassò ulteriormente i tassi sui depositi presso di lei delle banche, portandoli negativi anche se con certe clausole che ora non è il caso di elencare, contro il parere degli operatori che stavano valutando negativamente i tassi negativi europei.

Una serie di decisioni che sembravano non coordinate e soprattutto non positive, quindi che rischiarono di immettere instabilità sui mercati.

La reazione è stata la vendita degli asset considerati più deboli o più a rischio in questa situazione con diverse gradazioni:

1)Materie prime nella prima fase spinta dalla debolezza delle valute emergenti, e dall’idea che l’economia cinese potesse subire una correzione di crescita più marcata, con un Opec considerato pressoché impotente nell’agire per limitare l’eccesso di offerta ed il calo della domanda.

2)Il calo delle materie prime che colpisce il settore HY USA , che comincia a risalire nei rendimenti trascinando con se il resto del mercato e mette in difficoltà il settore shale USA e quindi la crescita economica USA.

3)La debolezza decisionale dell’area euro che si manifesta soprattutto nella debolezza del settore finanziario, con particolare enfasi su quello italiano.

4)Rafforzamento complessivo delle valute di funding che cosi’ amplificano il fenomeno di riduzione della liquidità, che il tapering prima ed il rialzo USA dopo avevano cominciato a costruire.

Solo dopo il meeting dei ministri finanziari del G-20 a fine febbraio e l’intervento della PBOC che abbassa i tassi di interesse cinesi, della BCE che amplifica le politiche espansive e della FED che ritarda ulteriormente il programma dei rialzi (che ricordiamoli a fine 2015 si contavano in ¾ rialzi per il 2016) il mercato si è calmato e ha ripreso la strada della crescita.

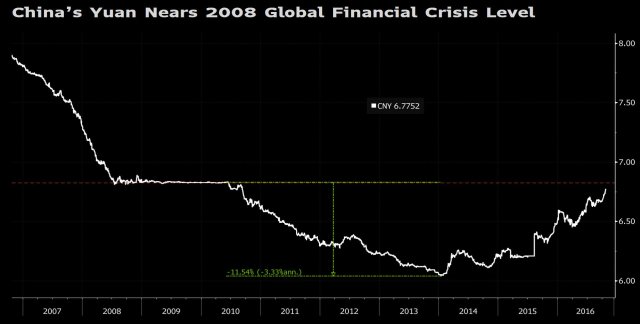

Ora il mercato sembra tornare alla carica con le debolezza della valuta cinese, segnale di una prossima crisi economica/finanziarie del gigante cinese.

Siamo consapevoli che la Cina ha dei problemi strutturali da risolvere ed un modello di crescita di rivedere che costringerà il paese a tassi di crescita meno importanti : ma siamo giunti già al redde rationem?

Per molti analisti seguire il cambio dollaro/Yuan è fondamentale per capire se questa crisi ci sarà, e la debolezza di queste ultime settimane ricorda gli spike della valuta durante i periodi di crisi di agosto 2015 e poi prima di gennaio 2016

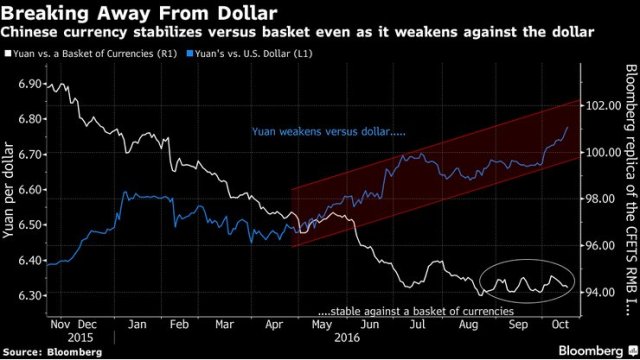

Noi personalmente siamo per seguire la valuta cinese, ma non contro il solo dollaro ma bensì verso tutti i propri partner commerciali.

La Cina ha introdotto a dicembre 2015 un paniere di valute a cui si riferisce per verificare la forza o la debolezza delo Yuan, il CFETS index , che misura le variazioni dello Yuan verso un paniere di 13 valute che ricomprendono i più importanti partner commerciali della Cina.

Ora se osserviamo questo paniere di valute nei tre episodi che hanno interessato il deprezzamento dello Yuan contro dollaro, quello che possiamo vedere è che mentre nel primo episodio le due debolezze hanno avuto corrispondenza, nei successivi due episodi la relazione sembra in fase calante: come se il mercato si fosse assuefatto a questo andamento dello Yuan contro dollaro, ma che valuti più importante il comportamento dello Yuan contro il basket di valute.

Quindi a nostro avviso solo se la debolezza dello Yuan contro dollari si trasferirà anche alle altre valute, allora questo potrebbe negativizzare i mercati azionari e rendere di nuovo positivi i mercati obbligazionari investiti dall’ondata deflazionistica della svalutazione cinese. Al momento vediamo solo alcuni segnali di nervosismo, sia sul mercato interbancario cinese sia sui mercati azionari, ed una certa debolezza delle valute limitrofe al gigante cinese che anche in questo caso hanno natura deflazionistica.

E come detto domenica, riteniamo che solo un crollo delle riserve valutarie complessive cinese, oppure la decisione di “depeggare” totalmente la Cina dalle altre valute lasciandola liberamente fluttuare sul mercato, potrà consentire la fine delle pressioni deflazionistiche provenienti dal gigante asiatico, e probabilmente anche la fine del bull market secolare delle obbligazioni.

Nel frattempo guardiamo con interesse al mercato azionario cinese, che potrebbe beneficiare di un travaso di liquidità dall’investimento immobiliare, che le autorità tentano di nuovo di raffreddare per evitare lo sviluppo di bolle speculative poi pericolose da gestire; e contemporaneamente potrebbe sfruttare la relativa debolezza della valuta, con l’idea di rafforzare la propria quota export e quindi le aziende orientate all’estero: questo sempre se la discesa dello Yuan sarà controllata e non disordinata.