Aggiornamento mensile sui nostri benchmark, che segnalano ancora positività ma con qualche piccola e significativa modifica dallo scorso mese. Ricordiamo che i portafogli sono da intendere come replica del comportamento ‘medio’ del mercato e non come indicazioni di investimento, la loro utilità è sul monitoraggio del sentiment o meglio delle scelte degli operatori.

Per ora abbiamo mostrato due diversi algoritmi, uno più prudente e vincolato a proporzioni fisse tra le asset class, e il secondo più aggressivo e con maggiore dinamica, anche se ancora con una scelta limitata a pochi ETF in replica dei diversi settori.

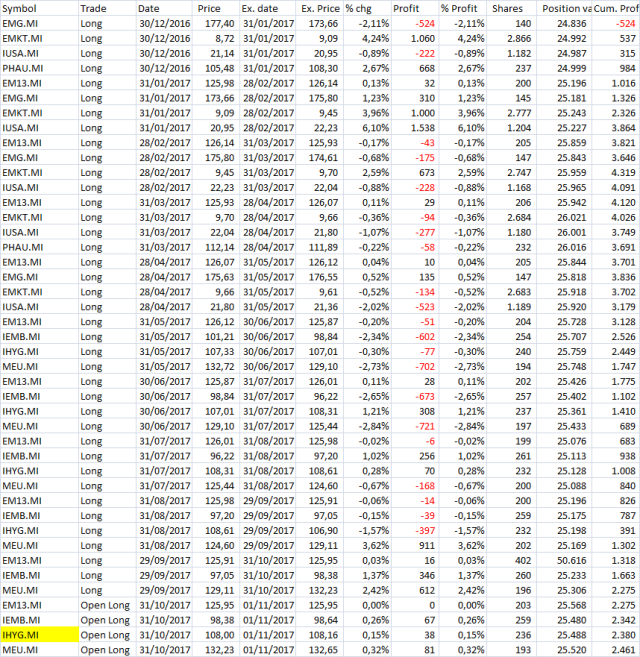

L’algoritmo A_CDM prosegue la sua fase difficile iniziata in aprile, sempre perché legato ad un universo di ETF che non sono ad ora performanti e comunque seguendo una scelta molto prudente nella sua allocazione. Un 2,85% su base annua, prestazione debole in un anno senza scosse: le difficoltà sono legate alle scelte di timing su IUSA.MI, azionario Usa, e MEU.MI, azionario europeo. Ricordiamo che la prestazione media, dal 2008 ad oggi, sarebbe stata del 7,1% in media, con un MDD del del 14%. Se fosse un portafoglio e non un benchmark, un test interessante sarebbe quello di applicare la metodologia del “Equity Curve Trading” , riducendo l’esposizione se i trade del sistema sono sotto la loro media, per operare solo nei momenti in cui l’algoritmo è in fase con il mercato.

Per il mese di novembre, le scelte sono un poco più aggressive che quelle di ottobre:

EM13.MI che prima aveva ‘due parti’, e che ora scende a una sola

IEMB.MI, confermato

MEU.MI , confermato

e IHYG.MI, EUR obbligazionario corporate High Yeld , nuova entrata di novembre.

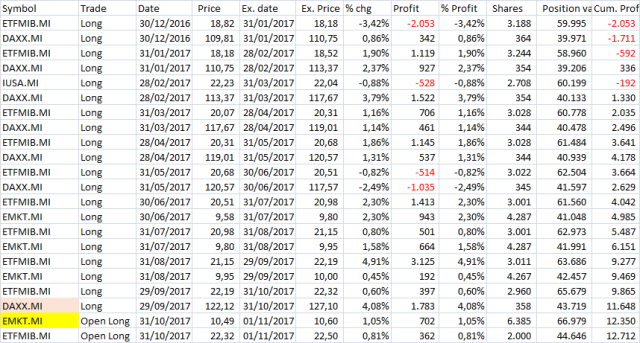

Anche per l’algoritmo aggressivo, il DMA7 , un cambiamento di scelta. La performance è per ora interessante, a dimostrazione che chi ha osato nel 2017 ha per ora avuto discrete soddisfazioni, un +14,7% annualizzato, grazie alle scelte aggressive degli scorsi mesi su FTSEMIB e DAX . Anche qui ricordiamo che l’algoritmo ha una prestazione media del 7, 6% dal 2008, con un MDD del 21% : numeri che da soli dimostrano l’aggressività dell’algoritmo e la sequenza fortunata del 2017 , notevolmente sopra la media della prestazione di questo algoritmo.

Le scelte per novembre sono

Conferma per ETFMIB.MI

E sostituzione del DAX con EMKT.MI, azionario mercati emergenti.

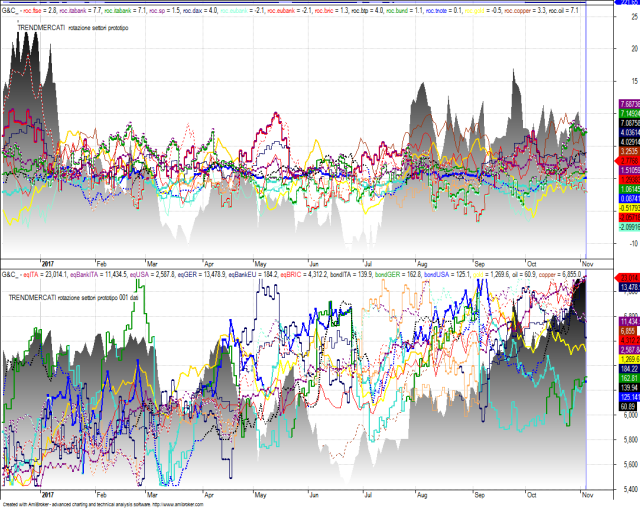

Uno sguardo al nostro ‘ricognitore’ dei mercati, il ‘rotazione settori’, mostra i mercati in una fase di relativa tranquillità, rispetto agli scorsi anni, con la parziale eccezione del petrolio.

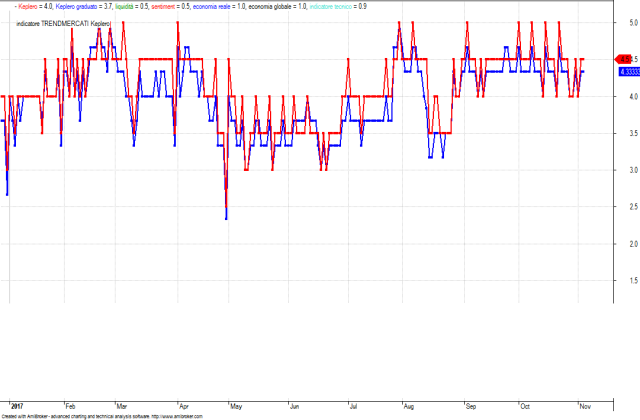

E il nostro nuovo Keplero, il nostro nuovo indicatore di sentiment di cui vi parleremo a breve, ha segnalazioni ancora di risk-on: e dato il metodo di costruzione, abbiamo per ora ancora fiducia nel momento positivo sui mercati. Un sostegno alle scelte ancora aggressive di DMA7 !

Vi seguo da pochi giorni e trovo il vostro sito molto interessante, vorrei sapere, se possibile, come mai avete scelto ETF EMKT MI invece del EIMI IM, è solo una scelta di hedge o c’è qualche altro motivo.

Grazie a presto

Ernesto

"Mi piace"Piace a 1 persona

buongiorno Ernesto e grazie per il feedback;

la scelta del EMKT è abbastanza casuale, nel senso che nel portafoglio benchmark vogliamo solo con un semplice algoritmo fare una simulazione delle scelte di un ipotetico investitore ‘medio’: non ci sono obiettivi particolari di rischio/rendimento, nè valutazioni di hedging tra i diversi comparti.

E ricordiamo che non è assolutamente consigliata la replicazione, lo scopo è didattico.

Sempre nella didattica, stiamo pensando a due articoli collaterali su DMA_7 per mostrare semplici implementazioni che lo renderebbero più simile ad un vero sistema di allocation. Ci leggiamo presto!

"Mi piace""Mi piace"