Come sempre molti impegni significa poco tempo: il post di oggi e alcuni dei seguenti sono poco più che appunti che mettiamo qui come promemoria per una conferenza che terremo in giugno. Saranno quindi brevi e sintetici: ma chi ci legge potrà sempre chiedere spiegazioni ed approfondimenti, anche per email.

Tratteggiamo l’argomento: cosa succede nelle strategie di approccio ai mercati in questo momento? I nostri portafogli-benchmark sono incerti e poco performanti, quale è la causa? Quando una strategia non funziona più? Cosa è una crisi di mercato, e quali sono i metodi per definirla ed affrontarla?

Vediamo una spiegazione (parziale) sul primo tema:

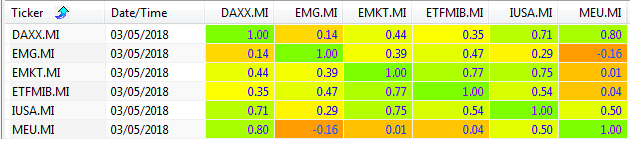

Questa è la tavola delle correlazioni tra gli ETF del DMA7 : il colore verde rappresenta la massima correlazione positiva, il rosso la massima correlazione negativa. Ed anzitutto una breve nota: la correlazione non esiste ‘di per sè’ , deve essere sempre contestualizzata per essere correttamente espressa: qui è daily per gli ultimi 12 mesi. Ed è immediato vedere, proprio dai colori, come gli ETF che compongono questo benchmark siano correlati positivamente tra loro: quindi, se il mercato è favorevole, la il rendimento è alto perchè l’algoritmo sceglie comunque il ‘migliore dei vincenti’, altrimenti … la scelta è sul ‘migliore dei perdenti’.

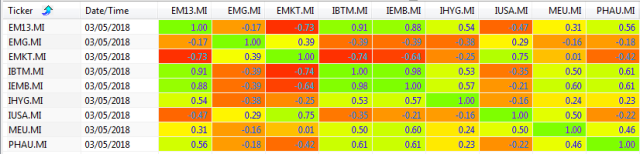

Un pò diverso il A_CDM : i colori ci indicano maggiore scorrelazione tra le componenti, e questo spiega la minore performance dello scorso anno (la scelta comunque è una media tra ‘il meglio e il peggio) ma anche la sua resilienza in questa fase.

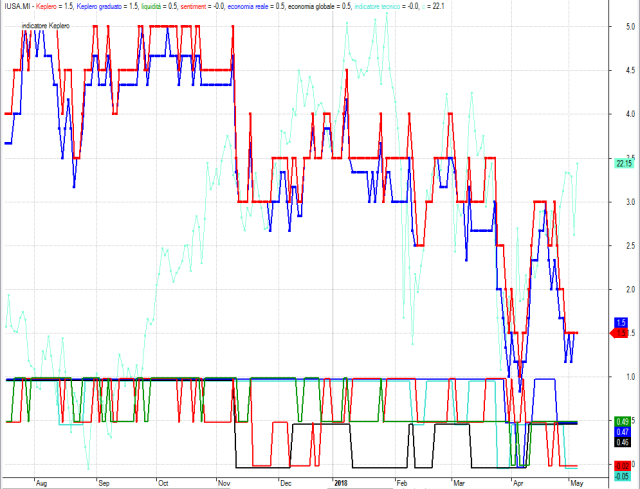

Ed è Keplero a dirci come siamo ancora in una fase ‘difensiva’ dei mercati, poco favorevole per adesso a strategie aggressive e poco differenziate. Dopo aver toccato il minimo ad inizio aprile, si è ripreso per poi perdere nuovamente terreno: e sono le componenti dell’indicatore tecnico e del sentiment ad essere più negative.