Titolare in questo momento un articolo finanziario in questo modo sembra sicuramente una provocazione o quantomeno un azzardo.

Gli asset americani che siano obbligazionari e azionari sono tra i più comprati e molti operatori sui mercati hanno optato in questi mesi per una concentrazione dei propri investimenti sui capitali USA.

Nonostante la grande operazione di QT che sta drenando liquidità al sistema con il portafoglio SOMA che non viene rinnovato alle scadenze e sta aumentando l’offerta di obbligazioni americane gli asset USA sono i più richiesti.

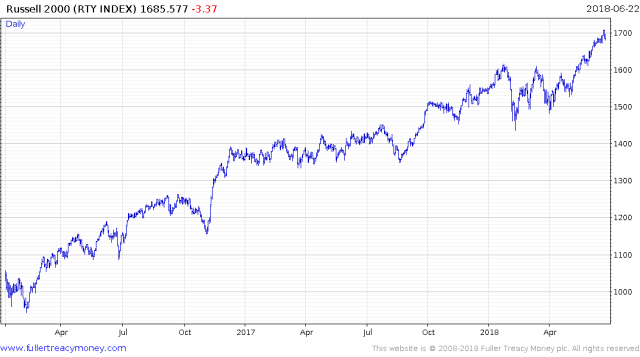

E non solo i tanto pubblicizzati titoli tecnologici hanno corso molto, ma una volata l’hanno fatta anche i titoli delle small cap USA che sono salite dalle elezioni di Trump in maniera importante.

Perché gli asset USA sono comprati? E’ la sovraperformance dei titoli USA dovuta a basse valutazioni, a crescita degli utili più elevati del resto del mondo o a fattori macro in fase di sviluppo?

Certamente sul mercato c’è la convinzione che gli asset USA lo facciano meglio (il business) ma a nostro avviso sono alcune considerazione macro instillate sui mercati dalle ultime strategie USA a dare questa impressione ma che questo impressione potrebbe essere riversata dalla realtà economica/finanziaria.

In essere attualmente ci sono due chiare strategie USA che divergono in buona parte dal resto del mondo e che sembrano due facce dello stesso disegno strategico USA per prevalere nella competizione globale

La prima strategia in essere è strettamente monetaria/finanziaria ed è rappresentata dal quantitative tightnening di cui parlavamo prima. Un enorme mole di titoli di stato che devono essere comprati dal mercato oltre le necessità del Governo federale USA.

Si parla di circa 300 miliardi di dollari per il 2018 e oltre 600 miliardi di dollari annui nei prossimi due anni.

Nonostante molti sottovalutino gli effetti di questa operazione è evidente che l’aumento dei tassi pilotato dalla FED è necessario anche per rendere appetibili questi asset e costringere molti dei dollari turistici emigrati in cerca di rendimento in giro per il mondo a rientrare in patria a comperare le obbligazioni governative domestiche.

Questo permette all’obbligazionario di non esplodere al rialzo nei rendimenti, alle azioni di resistere nonostante la correzione globale in corso ed al dollaro di avere un profilo di rafforzamento soprattutto grazie alle ondate di liquidazione che colpiscono le valute più esposte alla liquidità e/o al debito USA.

Le successive correzioni delle valute del Sud America, della Turchia ecc… sono il simbolo di questa fase macro economica.

L’indice globale escluso il mercato USA segna una correzione a cui aggiungere una correzione collettiva delle valute mondiali verso dollaro

La seconda strategia USA serve in parte a moderare gli effetti derivanti dal rafforzamento del dollaro e per dare ai capitali USA rimpatriati alternative di investimento sia finanziari (vedi il QT) ma anche economiche.

Stiamo parlando della denominata “guerra commerciale” USA che vede il presidente americano impegnato in prima persona a contestare quei paesi che presentano uno squilibrio commerciale significativo con gli Stati Uniti.

E’ evidente che se i capitali USA che si rimpatriano non trovano investimenti adeguati rischiano di gonfiare nuovamente qualche BOLLA FINANZIARIA come successo regolarmente negli ultimi 30 anni e oltre.

Trump tenta di ripetere quindi la strategia reaganiana che ha visto prima la messa in discussione degli accordi multilaterali e poi tutta una serie di iniziative di moral suasion sui paesi per costringerli a politiche economiche più aperte e meno protette.

Nessuno nega che il WTO avesse ed ha delle storture legate al fatto che i nuovi entranti hanno sempre dei vantaggi in termini di tariffe rispetto agli incubent e questo nel lungo periodo può essere deleterio.

L’ingresso del WTO del Giappone negli anni 70 pose gli stessi problemi al mondo avanzato di quelli della Cina nel 2000. Reagan con il Giappone adottò la politica delle minacce che portarono in diversi settori sensibili (Auto, Semiconduttori ecc..) a restrizione volontarie delle esportazioni per non danneggiare eccessivamente l’economia USA che era entrata in recessione all’inizio degli anni 80.

C’è nei circoli economici un enorme mole di ricerca che mette in discussione la reale efficacia di queste politiche così come di tutte le azioni anti dumping utilizzate in quegli anni.

Ma dal punto di vista psicologico gli effetti possono essere comunque positivi soprattutto se vengono dopo una lunga fase di crescita asfittica che indebolisce lo spirito imprenditoriale di un paese e la necessità di accedere al mercato domestico tra i più importanti del mondo potrebbe attirare anche degli investimenti esteri.

Se ad esso aggiungiamo il moderato successo nella penisola coreana dell’amministrazione americana sicuramente l’umore della superpotenza americana ne può risentire positivamente.

La domanda, che come operatori finanziari ci dobbiamo fare, è però se questo equilibrio che premia l’economia americana può perdurare a lungo o subirà prima o poi un rovescio nelle strategie dei portafogli globali.

La più importante riflessione che come analisti possiamo fare è che la strategia USA non è apprezzata dalle altre realtà globali.

L’europa è quella che meno digerisce la guerra commerciale messa in atto dagli USA perché mentre i paesi emergenti possono accettare questa sfida aumentando la competitività di imprese comunque già forti sui mercati internazionali, le imprese europee hanno costi strutturali tendenzialmente simili a quelli delle aziende USA e quindi una maggiore difficoltà a recuperare competitività nei loro confronti se non sacrificando manodopera europea. Ad essa si interseca il problema strutturale dell’imperfetta Unione Europea che non avendo politiche fiscali e di bilancio comuni presenta un sistema economico inadeguato che quando viene attaccato dall’esterno mette in mostra tutte le proprie debolezze.

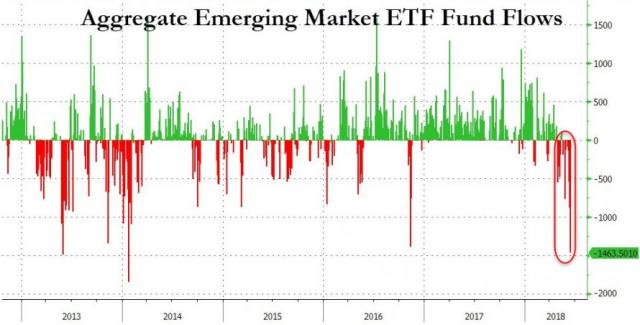

Dall’altro i paesi emergenti patiscono maggiormente la politica monetaria restrittiva USA che riduce la liquidità in dollari in circolazione e quindi per chi detiene debito in dollari o ha una posizione finanziaria gonfiata dai dollari turistici vede una riduzione degli investimenti in quel paese cosa che causa dislocazione della moneta ed un aumento del costo del debito, soprattutto quello denominato in valuta.

Ma se l’Europa ha come alternativa una maggiore integrazione che avvenga a livello federale e che riguardi le politiche complessive economiche e fiscali, cosa che prima Brexit e poi l’emergenza di movimenti euroscettici sembra chiaramente ritardare se non anche definitivamente tramontare, i paesi emergenti ed in particolare il blocco asiatico hanno delle alternative.

Infatti l’indebolimento delle valute dell’area consente in parte di ammortizzare gli effetti delle tariffe USA e lo spazio fiscale presente un po in tutte quelle realtà perché il debito è detenuto per buona parte dagli investitori domestici ed i paesi con forte debito estero hanno comunque degli accordi per avere liquidità al di fuori del canale USA.

Inoltre la scelta di scambiare merci nelle rispettive valute nazionali che molti paesi stanno adottando tende ad indebolire la presa USA ed isolare l’aria dagli effetti negativi di una rivalutazione della valuta USA.

Come ha sostenuto Charles Gave in una recente intervista cosa farebbe vedere che la de-dollarizzazione dell’area asiatica ha avuto successo? Molto probabilmente la forza dell’oro.

Ecco che quindi i trend attuali potrebbero subire nella seconda parte del 2018 una importante correzione e potrebbero premiare asset che al momento sono venduti in maniera importante.

Ma molto dipenderà da chi vincerà il conflitto economico in corso e come la finanza reagirà a questi eventi soprattutto quando il flusso dei dollari turistici in rientro verso gli USA potrebbe ridursi per naturale esaurimento o per un cambio di trend.