Nell’ outlook del 2020 immaginavamo una pausa correttiva dei mercati finanziari nei primi mesi dell’anno a consolidare gli eccessi dei mesi precedenti ed a creare la rotazione necessaria per rendere ancora possibile un’estensione del mercato rialzista.

In realtà quello che è avvenuto sui mercati finanziari è senza precedenti così come le scelte politiche ed economiche viste nei mesi successivi e che in parte abbiamo commentato.

Abbiamo visto la realizzazione di un bear market tra i più violenti della storia ma un recupero ancora più violento stimolato dalle politiche monetarie che negli anni precedenti si erano affinate ad assorbire ed a ridurre gli effetti delle crisi dell’economia reale.

Dopo questo primo intervento a sanare gli squilibri causati dalla carenza di valuta internazionale è intervenuta la politica con un piano di stimoli fiscali, e garanzie pubbliche senza precedenti per compensare la necessità di rallentare la diffusione del virus.

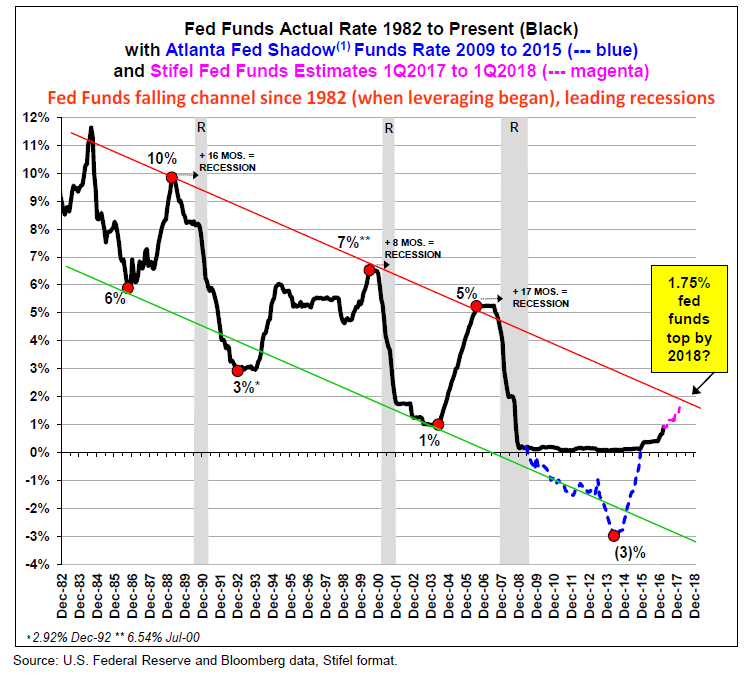

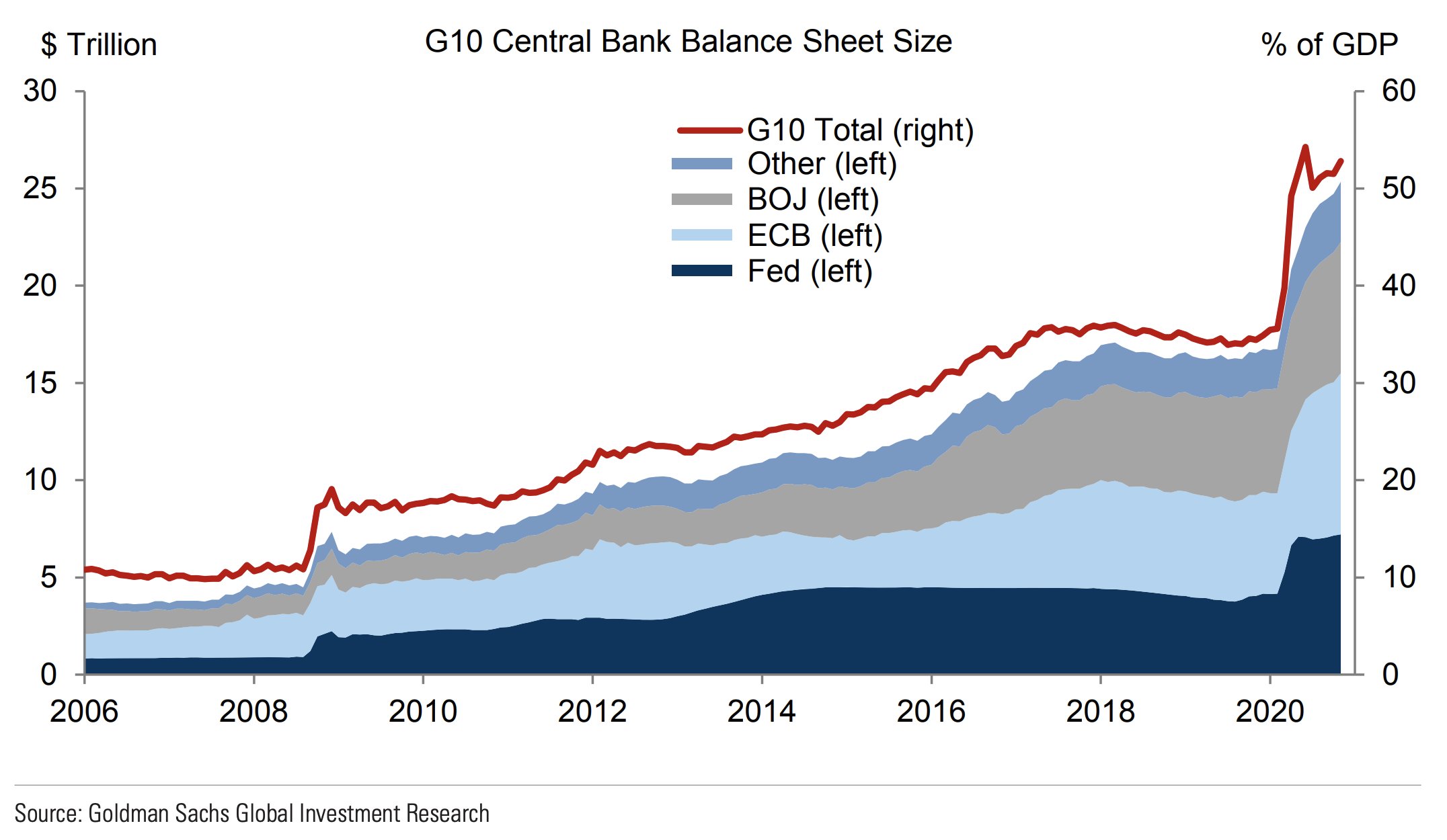

14 triliardi di dollari di nuova offerta di moneta emessa dalle principali banche centrali in un anno sono stati la linfa per il forte recupero dei valori azionari, e la forte compressione dei rendimenti obbligazionari che abbiamo visto nel corso del 2020.

La congiunzione di una politica fiscale ed una monetaria espansiva a seguire i precetti dei neo keynesiani, della balance sheet recession di Koo o dell’MMT non importa. Si tratta di politiche estremamente espansive a fare da contraltare ad una situazione economica molto difficile in cui le piccole imprese sono colpite sostanzialmente al contrario dei giganti del web che hanno prosperato anche grazie alle politiche sociali implementate in molti dei paesi.

E’ però esemplare la capacità di una crisi pandemica di separare i paesi con un piano pandemico ben strutturato, un sistema sanitario non falcidiato da anni di politiche fiscali restrittive e una chiara organizzazione sociale e quelli dove tutto questo era stato fatto oggetto di strali senza precedenti nei decenni precedenti.

L’accelerazione dello spostamento dell’asse economico verso l’Asia ha avuto una ulteriore accelerazione in quest’ anno segnato da un occidente che ha visto una forte frenata economica ed un Asia che ha visto la medesima frenata economica ma molto più limitata nel tempo perché i sistemi organizzativi e la struttura sociale estremamente accentrata hanno consentito una più rapida reazione con molti meno contrasti di quelli visti in occidente; occidente con un sistema di potere già debilitato dalle crisi finanziarie precedenti e susseguenti la grande recessione del 2008 che ne hanno polarizzato la politica e resa più complessa la fase decisionale.

Come alcuni sociologi vanno ricordando questi ultimi anni hanno messo in discussione le competenze ed i competenti globali. Le aspettative macro andate deluse a ripetizione non solo nella sfera economica hanno causato un fiorire di teorie alternative, alcune con solide basi metodologiche, altre molto più esoteriche ma che hanno tutte in comune la tendenza generale a non credere più alle elite.

Questa situazione rende più fragili i mercati ma anche più imprevedibili nonostante le iniezioni di liquidità cerchino di orientarli positivamente.

I rendimenti decrescenti della competenza e la costante esclusione da quella sfera anche di competenti che non riescono ad entrare nei salotti buoni della competenza forzano lo sviluppo o il recupero di teorie economiche finanziarie dimenticate o sottovalutate.

Nel caos previsionale di questi ultimi anni, dove la polarizzazione tra superpotenze mette ulteriormente in discussione paradigmi consolidati abbiamo visto alcuni trend che stanno prendendo sempre più piede anche nell’economia e nella finanza mainstream.

Non solo la pandemia ha causato effetti iatrogeni, cioè effetti dove la cura causa delle nuove patologie, ma anche nell’economia e nella finanza notiamo effetti iatrogeni sempre più amplificati. Ad ogni tentativo di trovare una soluzione alla stagnazione economica, alle crisi finanziarie vediamo in azione cure che presuppongono un’evoluzione patologica ancora più grave.

La storia dei mercati finanziari e dell’economia degli ultimi 30 anni rappresenta molto bene questo trend, nonostante dalla fine della crisi del 2008 sui mercati finanziari si sia creata una grossa dicotomia tra mercati forti e mercati deboli, dicotomia ben rappresentata dalle performance stellare dei mercati USA verso il resto del mondo ma anche dalla performance di alcuni titoli rispetto ad altri all’interno degli stessi mercati.

Il modello di crescita, dalla fine degli accordi di Bretton Woods ad oggi viene messo in discussione ma le nuove teorie non hanno ancora la struttura e le gambe per sostituirsi alle vecchie e quindi il conflitto sovrastrutturale si mischia a quello geopolitico.

Non possiamo sapere se la pandemia segna una spallata decisiva ai modelli di crescita del passato o ancora una volta l’economia e la finanza mainstream riusciranno ad aggiustare la situazione seguendo modelli consolidati; il giro di giostra è comunque sempre più vorticoso.

Il fatto che, un libro come quello di Stephanie Kelton, “Il mito del deficit” sia diventato un best seller mondiale è esemplificativo di come il sistema sia alla ricerca di soluzioni, che logicamente vengono contrastate dal sistema economico dominante e che sicuramente ha ancora bisogno di approfondimenti ma che segnano un tratto ben preciso di cambiamento paradigmatico.

L’espansione monetaria, l’helicopter money sono gli aspetti più plateali di questo spostamento del pensiero economico attuale ma basta guardare alcuni recenti paper di consiglieri economici ai tempi della presidenza Obama per capire quale strada è in corso di tracciamento.

Riporto a titolo di esempio un recente commento firmato dal duo Larry Summers e Jason Furnam:

Anche i recenti commenti di Powell sulla sostenibilità del debito USA e sula sostenibilità delle valutazioni azionarie rispetto al debito indicano una de escalation del tema rispetto alle considerazioni di qualche anno fa.

E’ lampante che il tema successivo ad una situazione debitoria considerata meno preoccupante e ad una situazione di crescita che deve a tutti i costi ripartire diventa l’inflazione.

Scomparsa dall’orizzonte oramai da anni ci si domanda se le politiche messe in atto in questo ultimo anno possano avere effetti inflazionistici nonostante alcuni macro trend (tecnologia e demografia) abbiano un impatto sostanzialmente deflazionistico.

In questo contesto le tensioni geopolitiche, un minimo importante di molte materie prime a causa del forte rallentamento economico, una fase di deglobalizzazione significativa, la possibilità che in diversi paesi si veda una crescita salariale robusta soprattutto nelle fasce più povere della popolazione, un aumento dei costi derivanti dalla gestione delle spese climatiche, potrebbe causare un aumento dei prezzi soprattutto negli asset finiti e cioè soprattutto materie prime ma anche commodities del settore tecnologico (ad esempio semiconduttori) soprattutto se le tensioni tra le varie realtà non dovessero scemare.

In realtà questo trend è già in essere da qualche mese ed in effetti il prezzo di diverse materie prime industriali si muove al rialzo dai minimi di Aprile 2020.

Questo non vuol dire che i prezzi esploderanno al rialzo, ci sono fattori come detto che tendono a tenere sotto controllo l’inflazione che non sono solo fattori macro ma anche più strettamente fattori monetaria.

La crisi delle valute fiat ha permesso anche in questo caso ad una tecnologia disruptive di fare il proprio passo nella finanza mainstream.

Nel momento in cui il sistema emette nuova massa monetaria a ritmi senza precedenti non più per motivi prettamente finanziari come erano i primi QE, ma per motivi prettamente fiscali e di controllo del costo del debito è evidente che dei dubbi si addensano sul futuro delle valute nazionali.

E’ in questo contesto che nascono e prosperano le criptovalute, come già avevamo citato in altro articolo, a richiamare il desiderio di Keynes di creare una valuta mondiale (il Bancor) ai tempi delle trattative sulla nuova architettura economica mondiale post seconda guerra mondiale.

All’epoca il tentativo fallì per l’opposizione USA che volle centrare la propria egemonia politica e militare sulla propria moneta nazionale.

Ora attraverso il mondo delle monete digitali si tenta l’assalto alla supremazia delle valute fiat nazionali. Nonostante forti dubbi sulla loro sopravvivenza, senza un cambiamento radicale della struttura politica del mondo, e con mille dubbi derivanti dall’enorme potere di sorveglianza che una valuta completamente digitale può dare, dagli esorbitanti costi energetici e tecnologici di produzione, dai rischi di potenziali cartelli, truffe ecc. non possiamo che valutare positivamente l’idea stessa che sta dietro il progetto bitcoin e suoi derivati.

Diverso è il funzionamento attuale che ben poco ha da spartire con una valuta digitale e molto ha a che fare con un warrant a leva infinita come infinita e la capacità di convertire asset fisici o digitali in moneta fiat.

L’esplosione dei prezzi, giustificata sicuramente dai rischi derivanti da un’espansione monetaria senza precedenti serve in realtà da camera di compensazione di parte degli eccessi monetari sugli altri asset di rischio che senza la presenza delle criptovalute avrebbero valutazioni ancora più esagerate.

Le criptovalute fanno ancora una volta da cuscinetto all’espansione delle masse monetarie ma non ne risolvono il problema ma anzi lo amplificano ulteriormente.

Questo non vuol dire che la corsa si fermerà domani, anche se molto probabilmente siamo vicini ad un nuovo top, necessario affinché la camera di compensazione resti a svolgere quel compito e non diventi un meccanismo di drenaggio di liquidità estremamente pericoloso per l’economia reale ma soprattutto per buona parte degli asset finanziari.

Tornando ai mercati finanziari, se l’ipotesi di una ripresa economica si farà largo nel corso del 2021 questo dovrebbe consentire una ulteriore rotazione che potrebbe favorire sicuramente il settore industriale e parte del settore finanziario almeno quello maggiormente esposto agli investimenti nell’economia.

Dal punto di vista geografico è evidente che una ripresa premierà i mercati più forti e quindi l’asia potrebbe farla da padrona ma, se la ripresa fosse abbastanza robusta, anche i frontier market potrebbero sovraperformare

Questo non abbatterà il trend di forza dei tecnologici nel medio lungo periodo ma ne dovrebbe far rientrare la forza relativa consentendo di raggiungere valutazioni più elevate non solo ai settori in bolla ma a tutto il corpo del mercato. Il settore obbligazionario difficilmente offrirà extra rendimenti in questa fase ma anzi potrebbe segnare qualche risultato negativo nelle componenti meno rischiose anche se ampiamente ammortizzate dai massicci acquisti delle banche centrali che dovrebbero al limite scemare ma non annullarsi soprattutto se gli investitori non ritorneranno su quei mercati.

La nazionalizzazione di buona parte dei mercati obbligazionari nazionali occidentali è un dato oramai certo con buona pace di tutte le discussioni sul liberismo, la scarsa efficienza statale ecc.

Vogliamo però tornare un attimo sulle premesse iniziali che ancorchè ancorate a temi più prettamente filosofici non possono essere dimenticate da un investitore nel corso del 2021.

Il sistema economico, nel suo evolversi si sta probabilmente avvicinando ad una fase rivoluzionaria che, come ricorda Sebastiano Barisoni nel suo libro “Terra Incognita” riportando il pensiero del filosofo Thomas Kuhn, si distingue perché distrugge i paradigmi esistenti.

Se così fosse è evidente che l’andamento lineare che abbiamo descritto in queste poche righe verrebbe spazzato via e anche il settore finanziario si troverebbe a viaggiare su mappe inesplorate.

Per questa ragione si deve ricordare che una buona asset allocation necessita di una componente di oro come protezione da eventuali eventi rivoluzionari che colpissero il sistema economico sociale e finanziario in cui siamo immersi.