L’odierno report del BIS annuale pone come primo grafico del suo report quello della situazione del debito globale.

I lettori di queste righe sanno quanta enfasi abbiamo dato a questo valore così come al costo che questo debito esprime nei confronti dell’andamento economico globale soprattutto perché in diversi paesi esso ha rappresentato un debito prettamente finanziario e non orientato all’espansione del business.

D’altronde i canti dei cantici sulla distruttività dell’innovazione tecnologica non può che far essere prudenti le megacap mondiali con il rischio di consumare soldi in sviluppi improfittevoli o che si mostrano inadeguati nel giro di qualche anno.

Altri grafici che abbiamo selezionato per voi da questo report sono la crescita economica che sembrerebbe secondo le stime ritornare al livello medio del periodo 1982/2007e la politica dei tassi che sebbene in fase di normalizzazione non viene certo gestita come nelle precedenti fasi di rialzo dei tassi e di normalizzazione dei tassi.

Infatti il ciclo dei rialzi è molto più lento e delicato quasi a non compromettere la fragilità di una crescita che sta facendo salti mortali per mantenere i livelli attuali ed evitare un avvitamento che per alcune aree economiche sarebbe l’apertura definitiva a tensioni politiche simili a quelle degli anni 20 e 30 come dimostrato da Bridgewater in un recente report sui populismi.

Molti analisti nelle ultime settimane si sono focalizzati su quello che noi da diversi mesi stiamo segnalando come il vero rischio per la calma apparente dell’attuale fase di mercato.

Nella fase attuale le 4 banche centrali che fanno da funding in questa fase dell’economia mondiale e cioè FED BCE, BOJ e PBOC stanno cominciando a divergere in termini di politica monetaria.

La FED e PBOC dopo la rinuncia ad una prima fase di rialzo dei tassi nel corso di inizio 2016 a causa dell’improvviso deterioramento delle condizioni id mercato hanno ripreso la strada di politiche restrittive mentre la BCE e la BOJ sono ancora espansive.

Ma l’eventuale riduzione del bilancio della FED a partire da fine 2017 inizio 2018 potrebbe avere insieme alla fine degli acquisti da parte della BCE un effetto restrittivo maggiore di quello attuale e viste le dimensioni della finanza sull’economia un effetto sui valori finanziari più rapido che nel passato.

Vero è che quando Citigroup JPMorgan DB ed alcune boutique di investimento (Gavekal BCA ecc..) lanciano il medesimo allarme è facile che questo venga ammortizzato alfine di non fare in modo che le previsioni si autorealizzino ma non si può negare che un espansione dei valori mobiliari ed immobiliari senza espansione dei redditi e con una quota del debito elevata e con politiche monetarie anche se lentamente restrittive non può durare in eterno quando i margini sono già elevati.

La domanda che un lettore dovrebbe spontaneamente effettuare ma che per agevolare faremo noi è quando approssimativamente si potrebbe verificare un fenomeno di tale portata.

Tanti parlano di questo autunno, quando la FED comincerà a restringere il suo bilancio, altri quando i tassi americani raggiungeranno un livello di sopportazione massima per la quota del debito presente a livello mondiale che sarà strutturalmente più bassa che nel ciclo precedente, altri ancora quando la BCE comincerà il proprio ciclo di rialzo o di riduzione del proprio bilancio.

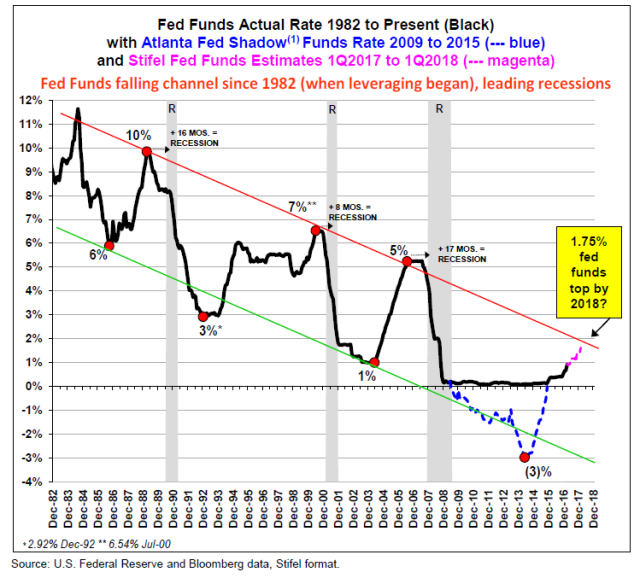

Nel grafico sottostante è presentata la prima ipotesi che prende in considerazione anche gli effetti tassi negativi impliciti nelle politiche di acquisto di QE degli anni passati con il modello Wu-Xia di cui vi abbiamo già parlato ma che riteniamo un dato non corretto perché non tiene conto degli effetti della possibile vendita degli asset detenuti dalla FED.

Personalmente quello che è evidente è che attualmente nonostante il rialzo dei tassi le condizioni finanziarie non sono peggiorate ma anche migliorate per cui la capacità di prestare denaro e fare debito il sistema non l’ha ancora persa e certi aggiustamenti sono figli solo degli eccessi precedenti che tendono ad essere aggiustati piuttosto che da una crisi strutturale degli stessi.

Ecco che a nostro avviso nonostante il rialzo dei tassi di interessi USA le condizioni dei tassi USA nel loro complesso osservandone gli effetti sia economici che finanziari è ancora strutturalmente espansiva e solo una correzione significativa dei mercati oppure una restrizione dei finanziamenti potrà in qualche modo far deflagrare in maniera più rumorosa.

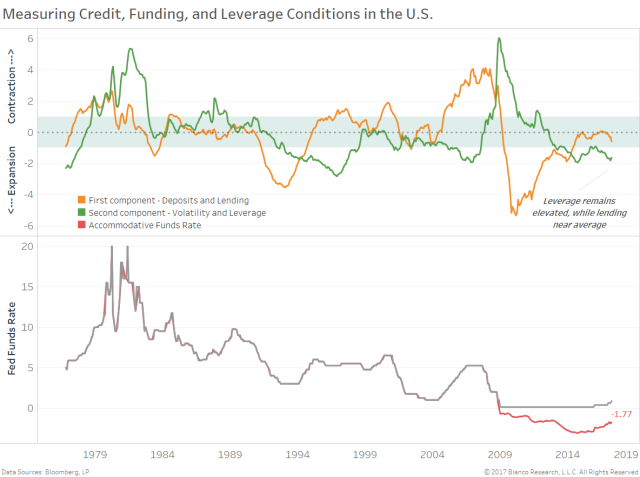

Come si nota da questo grafico tratto da Bianco Research se le componenti economiche dell’espansione monetaria si sono ristrette (pur rimandendo espansive) in questi anni, le componenti finanziarie hanno continuato ad espandersi creando le condizioni per le tipiche strategie risk parity che alimentano da una parte la forza sia azionaria sia obbligazionaria e dall’altra portano le posizioni short sul vix a livelli inimmaginabili.

Un improvviso aumento della volatilità potrebbe portare ad un sell off dei mercati soprattutto se gli asset cinesi performeranno bene segno che la diversificazione verso estero degli asset cinesi è in fase di rientro come alcune notizie sembrano confermare (vedi la decisioni delle autorità cinesi di controllare i recenti acquisti fatti all’estero dai conglomerati cinesi).

Come monitorare questi fenomeni ed essere pronti al momento giusto?

A nostro avviso monitorare gli short interest sugli ETF del VIX e sui futures dello stesso strumento, monitorare l’andamento degli asset cinesi, ed infine monitorare l’andamento delle cripto currency permette di avere sotto controllo tutti gli aspetti che caratterizzano il mercato attuale e quindi anche il suo punto di flesso.

Perché le criptocurrency? L’interesse speculativo degli ultimi mesi ha trasformato a nostro avviso le criptocurrency da monete di scambio dal dubbio fine o al massimo come misuratore dei flussi in uscita dai paesi con il maggior controllo finanziario ad un buon misuratore del denaro speculativo presente in questo momento sui mercati.

Come molti hanno evidenziato la loro dimensione rispetto agli scambi mondiali valutari è ancora insignificante ma la crescita impetuosa ne ha trasformato le caratteristiche facendoli diventare (vedi il recente flash crash di Ethereum) il paradiso del denaro speculativo.

Un calo di valore del bitcoin e fratellini potrebbe essere un indizio di una caduta del denaro speculativo o quantomeno un cambio di rotta del sentiment che lo caratterizza attualmente.

https://www.worldcoinindex.com/