Purtroppo siamo una piccola realtà che sta tentando una strada difficile sui mercati finanziari.

Creare una struttura di conoscenza che permetta a chi vuole operare sui mercati individualmente o da chi si vuol fare seguire da un consulente o un bancario di poter fare le scelte di investimento consapevoli ed informate evitando gli errori dovuti all’inesperienza o alla cattiva gestione degli operatori.

Non vogliamo preparare la pappa pronta o precotta come fanno molti senza svelare i segreti del proprio sapere ma instillando il dubbio di aver a che fare con il sapiente di turno che tutto può e tutto sa. Vogliamo invece fare un percorso di conoscenza all’interno dei mercati per poter fare scelte individuali e consapevoli.

Speriamo che molti capiscano il nostro intento.

A proposito di ciò e per far capire quanto voglio dire userò la seduta di oggi per individuare un paio di aspetti che abbiamo evidenziato negli ultimi due commenti e che per fortuna ma anche per una capacità di analisi si sono verificati.

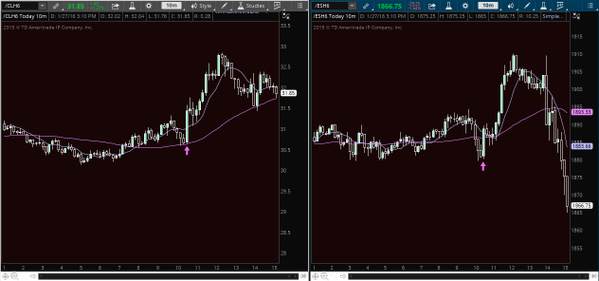

Il primo aspetto riguarda la correlazione petrolio e mercato azionario USA. Avevamo mostrato qualche giorno fa la forte correlazione diretta tra questi due asset ma nel commento di due giorni fa avevamo scritto:

“Sul petrolio, attualmente fortemente correlato con i mercati azionari ma a nostro avviso non ancora a lungo abbiamo sul WTI livelli che indicherebbero un inversione di tendenza collocati tra i 37 ed i 40 dollari al barile.

Magari qualcuno non ha fatto caso a questo commento o non ci ha dato particolare peso ma questo è frutto di un grande e costante studio dei mercati.

Infatti la correlazione dei mercati azionari e del petrolio si è intensificata nel momento in cui la debolezza dei due asset si è accentuata segno che venivano aperte posizioni tendenzialmente ribassiste in comune sui due mercati.

Nel momento in cui si è sviluppato un forte movimento di short covering soprattutto sull’OIL che è un mercato di minori dimensioni che ha portato alla chiusura di queste doppie posizioni ribassiste, era evidente che questo trend si sarebbe spezzato e l’intervento della FED di stasera è stata la miccia che ne ha cessato la correlazione.

Una delle lezioni che apprendiamo da questo è che non esiste correlazione intermarket o causa effetto sui mercati che dura in eterno. Ci sono movimenti tendenzialmente fortemente correlati che in dati momenti perdono o recuperano questa correlazione per le cause più disparate. Il nostro studio cerca di individuarne lo sviluppo e la fine per evitare sorprese nel tempo.

Il secondo aspetto che vogliamo affrontare è una parte del commento di ieri:

“E’ evidente quindi che l’economia è in un equilibrio instabile dove sono due i temi che mettono in apprensione i mercati:

1)Scelta monetaria della FED sbagliata

1)Nel primo caso la FED è chiusa in un angolo. Se rialza i tassi troppo in fretta la restrizione della liquidità potrebbe creare ulteriori problemi a molti paesi emergenti con grosse quote di debito in dollari ma anche al robusto andamento del credito domestico, se decide di riabbassarli mette in moto il circolo vizioso descritto precedentemente. L’unica strada percorribile è mantenere un tono tendenzialmente restrittivo ma agire con estrema lentezza e con un occhio alla valuta cinese.

Come si legge nella parte finale del commento sostenevamo che lunica strada percorribile della FED era mantenere toni restrittivi ma agire poi sui tassi in maniera estremamente lenta.

Oggi lo statement della FED sul meeting odierno, ritenuto dagli analisti abbastanza espansivo, ha invece causato il ribasso dei mercati.

Il commento di molti analisti è stato che il mercato è sceso perché la FED non è stata abbastanza espansiva o, se meglio, è stata poco espansiva.

In realtà dimostreremo che questo giudizio è tecnicamente sbagliato ed il mercato ha reagito negativamente perché la FED è stata fin troppo espansiva.

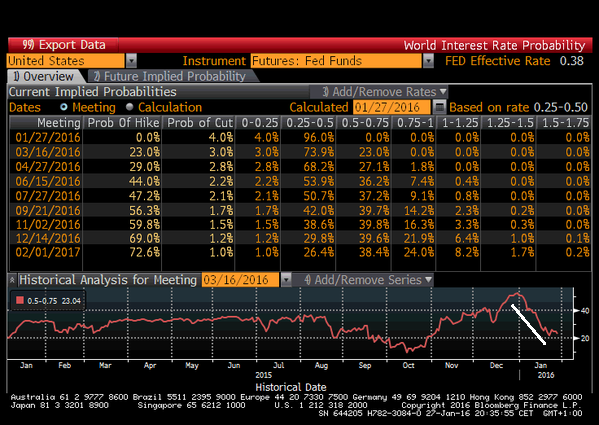

Innanzitutto, dopo il commento FED di stasera, le aspettative di rialzo dei tassi da parte della FED nel meeting di marzo sono scese. ma soprattutto si può notare che le aspettative di rialzo dei tassi nel meeting di marzo sono in calo da fine dicembre, e cioè da quando è cominciato il ribasso dei mercati segno che un ribasso delle aspettative di rialzo non ha portato ad un rialzo dei mercati ma bensì ad un ribasso. (notare il grafico riportato sotto la tabella)

Qualcuno potrebbe notare che questo ha a che fare con la discesa del petrolio e con il calo delle aspettative inflazionistiche ed in parte potrebbe essere anche in parte vero.

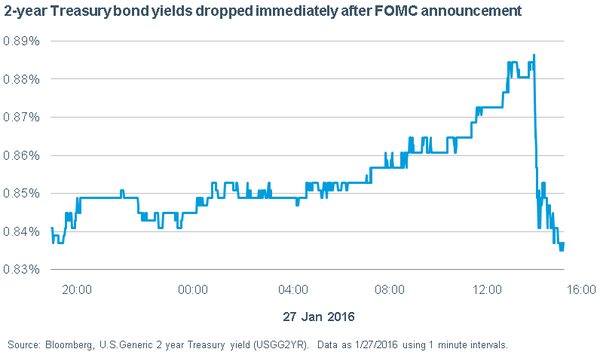

Ma il comportamento intermarket odierno ci viene in aiuto:

se il mercato non avesse ritenuto il commento odierno dovish, cioè espansivo, il rendimento del titolo governativo USA a due anni non sarebbe sceso significativamente a scontare un più lento ciclo di rialzo.

A conferma di questo movimento ci vengono in aiuto anche altri movimenti intermarket come lo spike dell’oro (che ama le politiche espansive in quanto tendenzialmente inflazionano la moneta e quindi rivalutano gli asset fisici) ed altri ancora.

Questi movimenti confermano la nostra ipotesi che il mercato non ama più una FED almeno vocalmente troppo dovish in quanto questo rischia di causare quel circolo vizioso che abbiamo descritto ieri di svalutazioni competitive e di interventi svalutativi del PBOC con una Cina che esporta deflazione e quindi causa avvitamento dei mercati.

Il movimento non è stato troppo marcato perché comunque le aspettative sono state spostate di poco ma questo conferma le nostre ipotesi e fornisce quel valore aggiunto di conoscenza che vi dicevo all’inizio dell’articolo.

Spero che questo porti a delle riflessioni e non soltanto al nostro monologo perché le domande aiutano tutti a comprendere meglio.