Come ci aspettavamo il mercato sta consolidando il primo vero rimbalzo dopo una lunga fase di debolezza. I temi di debolezza sono sempre gli stessi e come abbiamo già detto eravamo preoccupati per gli effetti collaterali che la decisione della BOJ avrebbe causato e che sta causando con il mondo dei bond governativi su livelli mai visti.

Al contrario gli spread dei titoli più deboli si stanno sempre più rialzando senza trovare un punto di stop.

Ma al momento nulla è cambiato e lo scenario rimane quello di un potenziale doppio minimo, tra l’altro i volumi sembrano essere in calo e quello aiuterebbe la formazione di quel tipo di figura o comunque di un minimo. La perforazione del minimo dello S&P500 del mese scorso ci farà invece cambiare idea.

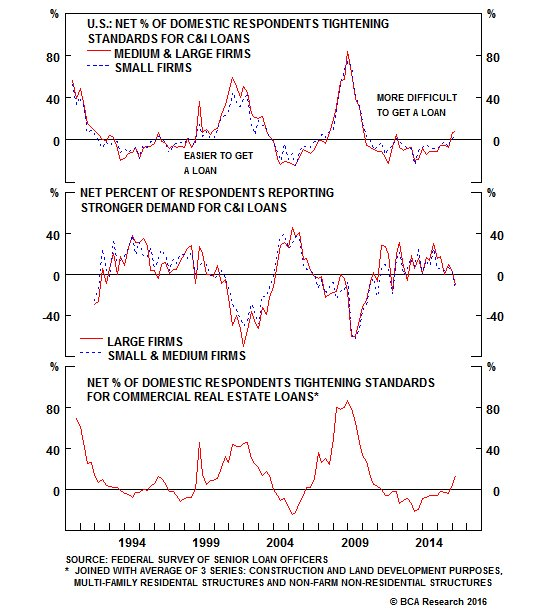

Avevamo evidenziato come il punto di trasmissione tra i mercati ed il sistema economico potevano essere ancora una volta le istituzioni finanziarie e la nostra intuizione al momento sembra quella corretta. Non solo le banche italiane ma tutte le banche mondiali stanno correggendo, il Bank index USA ha perso oltre il 3% e tutte le principali banche europee hanno perdite significative, molte con nuovi minimi realizzati.

negli Stati Uniti, dove le condizioni economiche sono meno tirate che nel resto del globo la correzione delle banche comincia a rendere più stringenti i parametri del credito rischiando di limitare la ripresa in atto.

Ma il commento di questa sera vuole essere un invito a liberarsi delle descrizioni di scenario altrui, soprattutto se necessarie a indirizzare i capitali, e cominciare a costruire la propria visione di mercato nel confronto reciproco e ascoltando le voci indipendenti, senza la necessità di essere contro o contrarian a tutti i costi.

Come abbiamo detto più volte la nostra mission è aumentare la consapevolezza degli investitori sui processi di investimento.

Come sa chi ha qualche soldo da investire gli scenari tipici di questo fine 2015 erano tutti focalizzati sulla chiusura delle posizioni sui mercati obbligazionari governativi perché non più in grado di dare rendimento e passare ai mercati obbligazionari più rischiosi e/o sull’azionario per poter cogliere le migliori opportunità del momento.

In realtà insieme all’oro i titoli governativi sono stati ancora una volta una delle asset class più performanti nel primo mese dell’anno realizzando performance che basterebbero ad un buon gestore per tutto l’anno o quasi.

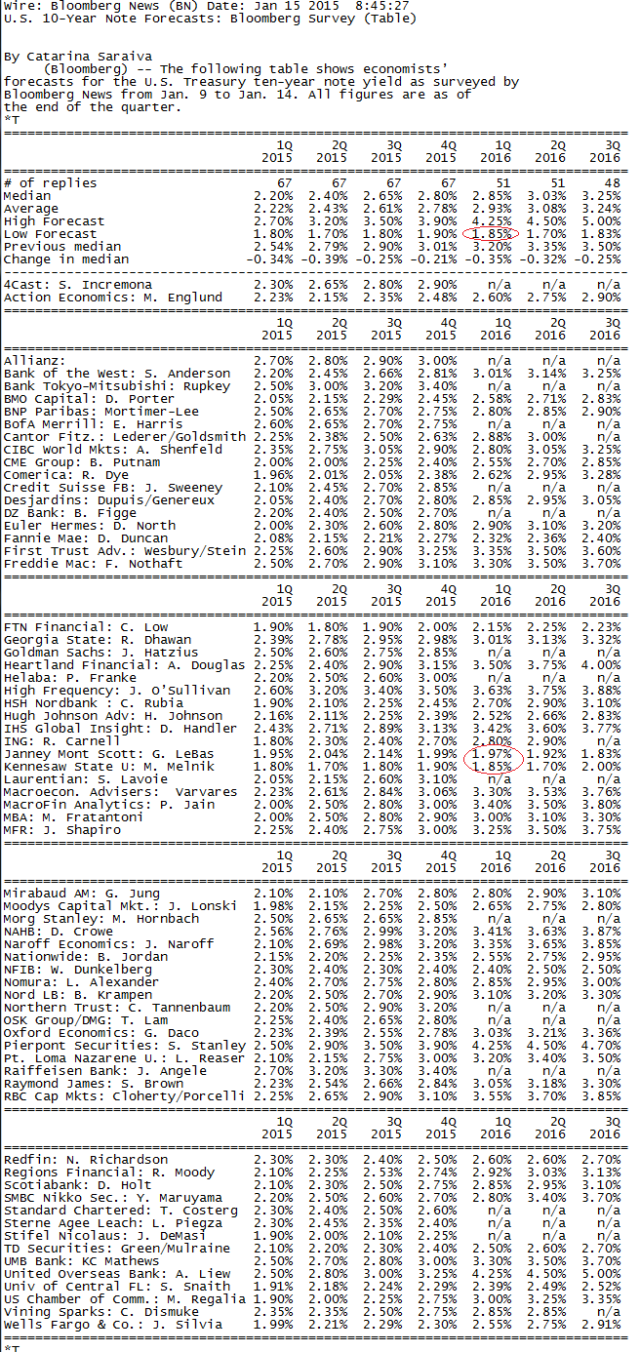

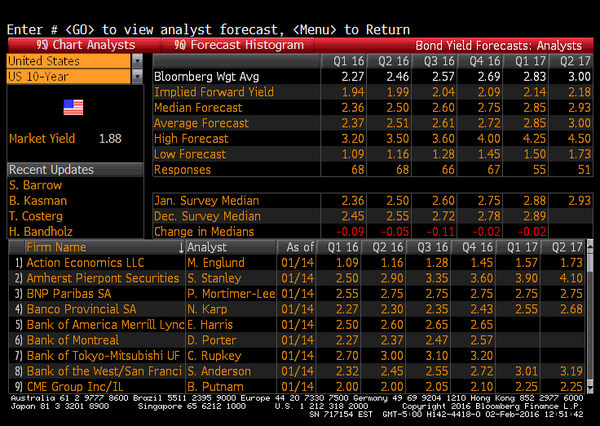

A tal proposito vi posto un paio di grafici che mostrano le aspettative sul decennale USA da parte dei principali operatori finanziari mondiali nel primo trimestre del 2016.

Ora è vero che il trimestre non è finito e obiettivamente i target possono anche essere raggiunti ma come si può notare gli unici che hanno osato indicare target simili a quelli raggiunti attualmente sono solo quelli di piccole istituzioni finanziarie e/o di università specializzate. Probabilmente coloro che possono rischiare di più per differenziarsi dalla massa ma anche segno che la maggior parte degli analisti era alle prese con il mantra di investimento da proporre. (e ribadiamolo anche più redditizio).

Sapersi svincolare da queste logiche è il primo passo per un investitore accorto per costruire un portafoglio consapevole ed equilibrato.