E’ ormai qualche settimana che stiamo studiando la costruzione di portafogli- benchmark, dei modelli di valutazione dei mercati con l’ottica dell’investitore di medio-lungo periodo: lo scopo è quello di predisporre di uno schema di rifermimento per confrontare le scelte d’investimento con dei metodi solidi e performanti, per verificare le diverse opportunità del mercato. Qui nel Blog iniziamo una serie di articoli, che verranno ampliati e approfonditi anche nei prossimi numeri di Trendmercati.

E cominciamo con l’analisi di uno dei più importanti portafogli-tipo, il Portafoglio Permanente di Browne: ne diamo una breve sintesi operativa, e poi lo metteremo alla prova per valutarne forze, debolezza e fragilità.

Il Portafoglio Permanente di Browne ( qui di seguito: PP) è una semplice strategia di investimento che potremmo definire passiva e che è stata proposta nel 1999 nel libro “Fail safe investing” di William Browne e che prevede semplicemente di dividere il proprio paortafoglio in 4 parti uguali e investirlo in 4 asset class, in questo modo

- 25% nel mercato azionario americano, per sfruttatre i momenti di sviluppo economico

- 25% nel mercato obbligazionario statale americano, gli US Teasury Bonds, a 10 o a 30 anni, che hanno buone performances in periodi di sviluppo econoico e in quelli di deflazione

- 25% in cash, cioè restare liquidi per difendersi nei momenti di recessione o di stretta monetaria

- 25% in preziosi o meglio in oro, come protezione dai periodi di alta inflazione.

Il portafoglio è passivo, cioè non richiede manutenzione, dato che come vedremo le sue componenti hanno la tendenza ad essere in equilibrio dinamico tra loro: unica azione eventuale è il ribilanciamento annuale se una delle componenti arriva ad essere minore del 15% del portafoglio o superiore dei 35% , ed in tal caso si ribilancia tutto il portafoglio (compresi i guadagni ottenuti) per ripristinare la proporzione iniziale del 25% tra le 4 asset class.

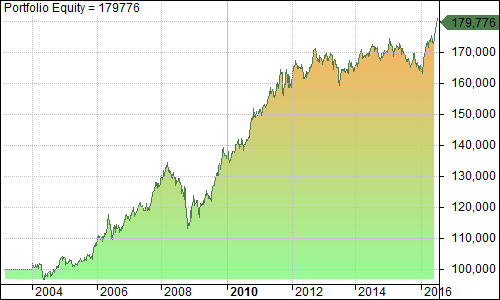

Vediamo se la strategia è risultata abbastanza valida dal 1999 ad oggi, una prova ‘out-of-sample’, utilizzando i valori degli indici :

un discreto risultato, anche se dal 2012 non è stato performante e nella crisi del 2008 c’è stata una discreta perdita, circa un 15,7% , poi recuperata : solo l’anno 2008 ha una perdita rilevante con il -5,4% , e gli altri anni in perdita sono il 2013 con il -0,8% e il 2015 con il -3,4% .. e nel 2016 abbiamo un + 9,1% .

Statistics

Initial capital 100000

Ending capital 179775.92

Net Profit 79775.92

Net Profit % 79.78%

Exposure % 83.67%

Net Risk Adjusted Return % 95.34%

Annual Return % 4.49%

Risk Adjusted Return % 5.36%

Max. trade drawdown -14784.51

Max. trade % drawdown -45.77

Max. system drawdown -21158.01

Max. system % drawdown -15.74%

Recovery Factor 3.77

CAR/MaxDD 0.28

RAR/MaxDD 0.34

Profit Factor 3.01

Payoff Ratio 1.76

Standard Error 6467.36

qui sopra i dati statistici ‘standard’ che confermano una valutazione buona anche se non fenomenale: dal 2003 ad oggi, un + 4,5% circa annuo, ottenuti però ricordiamo con una strategia quasi totalmente passiva che richiede ribilanciamento solo una volta l’anno

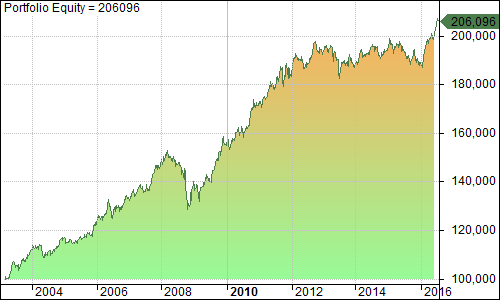

A titolo di paragone, usiamo la stessa formula ma ribilanciamo settimanalmente, per capire se la composizione del portafoglio sia effettivamente in grado di equilibrarsi in automatico:

si vede come i grafici siano quasi identici, ma con una prestazione migliore di circa 30.000€ , che però andrebbe ridotta dei costi di transazione (qui non calcolati) ; il rendimento sale al 5,48% ma appunto è lordo dei costi operativi.

La prossima fase è verificare questa prestazione teorica con quella che si può ottenere dall’impiego di ETF per capire la reale fattibilità della strategia sul mercato: a presto!

Mi avete fatto tornare in mente questo splendido film: https://wwayne.wordpress.com/2016/01/17/un-film-completamente-folle/. L’avete visto?

"Mi piace""Mi piace"

Il film lo abbiamo visto e ci è piaciuto anche se essendo un film ha i suoi necessari tempi scenici che non possono rappresentare la vita reale dei protagonisti della storia. Se invece ti riferisci al mare di citazioni stilistiche e cultural pop che il film ha al suo interno devo dire che non ci ho fatto caso. ma spiegaci perché te lo abbiamo fatto venire in mente?

"Mi piace""Mi piace"

Perché avete parlato di investimenti, e i personaggi del film, scommettendo contro il mercato immobiliare, fecero un investimento che tutti ritenevano folle. E invece, come spiegavo nel mio post, spesso chi canta fuori dal coro lo fa perché vede più lontano di tutti… grazie mille per avermi fatto conoscere il vostro parere! 🙂

"Mi piace""Mi piace"

Capito! Grazie per la spiegazione. Aggiungerei che sui mercati bisogna saper cantare fuori dal coro ma solo qualche volta, la maggior parte delle volte bisogna cantare con il coro ed il difficile è saper cambiare a tempo dal cantare con il coro a cantare fuori dal coro. Ciao

"Mi piace""Mi piace"

Guarda, purtroppo per me la borsa è più incomprensibile del greco antico, quindi purtroppo è meglio che non faccia il corista… ma al massimo l’addetto al guardaroba del teatro! 🙂 Ma magari con i vostri articoli divulgativi imparerò qualcosa. Ciao! 🙂

"Mi piace""Mi piace"

Ed io magari scoprirò grazie a te qualche film interessante che mi son perso.:)

"Mi piace""Mi piace"

L’obiettivo del mio blog è proprio quello di dare spazio a film (e libri) che hanno avuto meno successo di quanto meritassero, quindi è altamente probabile che tu scopra qualche film che non hai mai sentito nemmeno nominare! 🙂 A presto! 🙂

"Mi piace""Mi piace"