Nello scorso articolo abbiamo indicato nelle manovre monetarie delle banche centrali uno dei fattori critici dei prossimi mesi, e subito dopo Draghi prima e FED poi hanno esternato le loro intenzioni, in modo ancora provvisorio ma creando già scompiglio nel mercato.

Draghi ha rilasciato la scorsa settimana delle dichiarazioni che i commentatori, e quindi il mercato, ha interpretato come precursori di un futuro tapering, una riduzione del QE. Notare che per ora gli acquisti proseguono, e prima di una riduzione è da immaginare una fase di assestamento. Fase di restrizione che negli USA è iniziata nel 2015 come è chiarissimo nel grafico più sotto dello shadow rate, mostrando come le due leve del tasso e del QE siano in parte disgiunte, e come il tasso si sia mosso prima del tapering.

Le minute del FOMC hanno indicato ai mercati il possibile rientro della seconda leva della manovra monetaria USA, quella della offerta di moneta in questo caso nella forma del QE. I tassi infatti sono la parte più evidente ma non la più importante delle leve a disposizione delle Banche Centrali, e l’acquisto sul mercato di strumenti finanziari ha anzi rappresentato l’intervento più cospicuo. Dato che la dimensione dell’attivo delle varie banche è un dato oggettivo ma di difficile interpretazione univoca (chi infatti può dire quale sia il valore ‘adatto’ o ‘corretto’ degli asset detenuti da una Banca Centrale? Non a caso il dibattito è aperto anche in Europa, tra le posizione della Bundesbank e quelle della maggioranza delle altre nazioni), un metodo è stato identificato da Wu e Xia con il loro ‘shadow rate’ di cui abbiamo già parlato lo scorso anno: in sintesi, è il tasso teorico che si calcola utilizzando i derivati monetari e quindi dovrebbe rappresentare più correttamente l’equilibrio tra domanda e offerta di moneta. Il limite è che il calcolo, per scelta dei ricercatori, diventa pari al tasso di sconto della Banca Centrale una volta che diventa positivo.

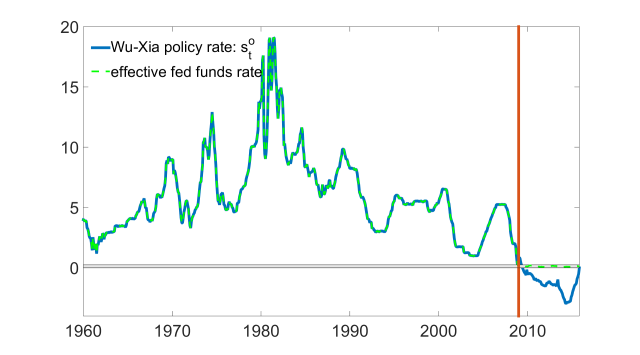

Leggiamo il tasso Wu Xia della FED

A prescindere come detto che ora il tasso-ombra non si calcola più perché è positivo, e questo è un limite di questa tecnica, si vede bene come il tasso sia stato crescente già dal 2015: e questo senza che gli asset della FED si siano nel frattempo ridotti, si erano solo fermati gli acquisti (linea rossa orizzontale del grafico precedente) .

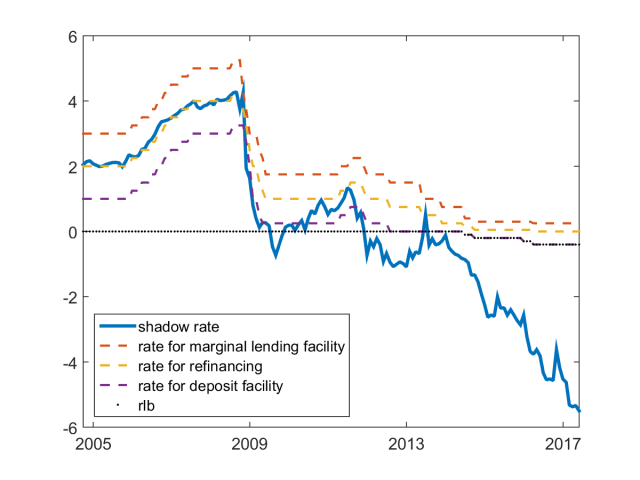

E ora leggiamo il tasso Wu Xia della BCE

Il tasso-ombra è ancora non solo negativo, e quasi al 6% mentre la FED era arrivata al -3% circa, ma che al 31 maggio (ultima rilevazione) è ancora in discesa, mentre gli acquisti proseguono la loro crescita.

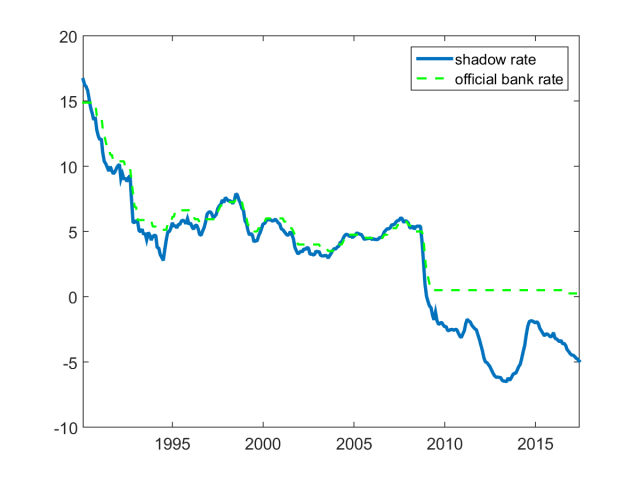

Per ultimo, il tasso ombra della Bank of England

Evidenti le politiche espansive della BoE, ora sugli stessi livelli di quelli della BCE ma in passato erano stati anche più espansivi… la forza dell’economia inglese si è avvantaggiata molto della leva monetaria

Quindi è ancora presto per rilevare un effettivo cambio di rotta rispetto agli scorsi mesi, e del resto il calcolo è aggiornato mensilmente con ultimo dato del 31 maggio: ma è una utile aggiunta ai nostri indicatori per capire se e quando inizierà la fase restrittiva …

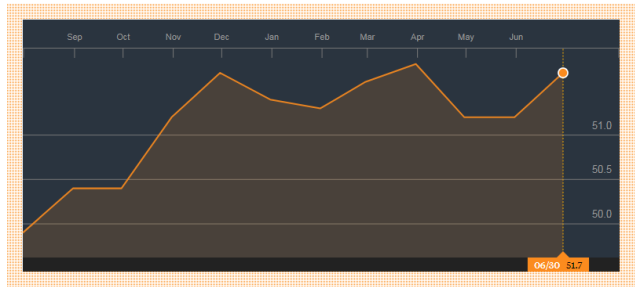

… fase che in USA come in EU necessita di una ripresa economica solida che non si appoggi alla stampella monetaria: la Cina sembra reggere con il PMI manifatturiero in espansione

E i dati di venerdì sulla economia USA ci diranno qualcosa sulla economia americana, in attesa delle ‘rivoluzione fiscale’ promessa da Trump.