I nostri portafogli-benchmark chiudono l’anno e si preparano al 2018 con alcune conferme e molti cambiamenti. Il 2017 è stato un anno molto favorevole alle politiche aggressive su equity, e i due portafogli DMA7 e ACDM ne sono una ottima rappresentazione, con prestazioni appena positive per chi è stato prudente e discretamente buone per i più aggressivi.

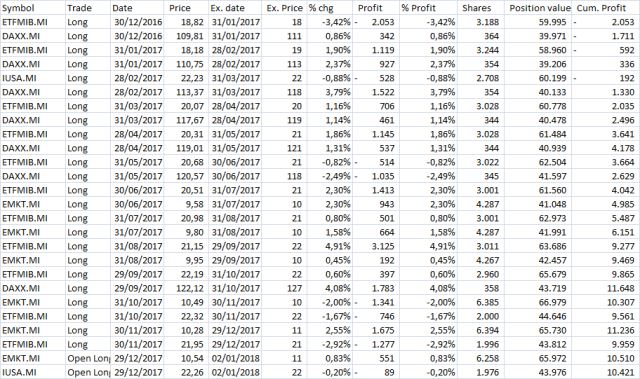

Chiude l’anno con un + 0,7% (lordo di commissioni e imposte, ricordiamo) lo ACDM, che dopo il primo semestre 2017 ha perduto i guadagni ottenuti per poi restare in stallo. Interessanti le scelte per gennaio, con la conferma dei titoli obbligazionari a breve ma con rotazione delle altre asset class: abbiamo:

Chiude l’anno con un + 0,7% (lordo di commissioni e imposte, ricordiamo) lo ACDM, che dopo il primo semestre 2017 ha perduto i guadagni ottenuti per poi restare in stallo. Interessanti le scelte per gennaio, con la conferma dei titoli obbligazionari a breve ma con rotazione delle altre asset class: abbiamo:

EM13.MI EUROZONE GOV BOND IG 1-3 Y

EMG.MI EUROZONE GOV BOND ALL-MAT INV GRADE

EMKT.MI AZIONARIO EMERGING MARKETS

IUSA.MI AZIONARIO SP500

Sempre equipesati al 25% ciascuno, come da specifica di questo algoritmo: specifica che ha mostrato i suoi limiti operativi, noi preferiamo scelte più flessibili per l’allocazione, ma per il benchmark è del tutto adeguato. Obbligazioni europa, meno esposte ad un aumento dei tassi, e azionario emergenti per sfruttare il clima positivo dell’economia mondiale ( presto pubblicheremo il ReportTrend Mercati ) e americane, sulla scia della forza del mercato USA per la riforma fiscale di Trump

Dopo il picco di prestazione di novembre, DMA7 chiude comunque il 2017 con un +10,8% e con un MDD di solo il -4,88% . e anche qui si lascia il mercato europeo, il FTSEMIB dello scorso mese, per scegliere la potenzialità dei rialzi del mercato americano, con la spinta fiscale a fare da motore

EMKT.MI AZIONARIO EMERGING MARKETS al 60%

IUSA.MI AZIONARIO SP500 al 40 %

Vediamo quindi se il 2018 si manterrà dinamico come negli ultimi mesi: per ora, buon anno a tutti !!

Ciao, ho letto il libro di Antonacci ed ora capisco molto meglio l’approccio. Mi ero entusiasmato vedendo che la rotazione settoriale funzionava meglio del modello nel libro,ma poi ho letto nel blog che non funziona più e che è meglio una rotazione geografica piuttosto che settoriale. Pensavo poi che degli Etf hedgiati fossero più profittevoli per un investitore EU, specialmente in questo momento in cui €\$ sembra salire,invece lo studio su altri paesi stranieri presente nel blog di Antonacci smonta anche questa idea. Presumo che i volumi sugli Etf non siano così importanti come sembrano essere per le azioni.

Ci possono essere altre strade per migliorare il sistema? Pensavo ad una suddivisione di settori o paesi e alla scelta di un paniere di questi invece che del singolo settore o paese.

Il ribilanciamento settimanale o bisettimanale migliora o peggiora il sistema?

Mi sembra che sia un ottimo sistema che unito ad una corretta lettura del nuovo indicatore permetta di tagliare ulteriormente le perdite.

grazie. Vi seguo

"Mi piace""Mi piace"

Ciao Michele e benvenuto.

Ti rispondiamo brevemente, alcune delle tue riflessioni saranno probabilmente oggetto di nostri futuri post.

Le rotazioni settoriali o geografiche funzionano entrambe, sono le caratteristiche del mercato a definire quale delle due sia di volta in volta più adatta: e in questo periodo, temporaneamente, le forze intermarket premiano una rotazione geografica. Gli ETF hedgiati tolgono una componente di rischio, ma nei nostri benchmark non abbiamo preso in considerazione questo aspetto perchè ci interessano più come indicatori che come investimento: e comunque la debolezza della valuta può essere un vantaggio per ETF azionari, che si avvantaggiano del cambio per aumentare le esportazioni. I volumi sugli ETF sono meno importanti che sulle altre asset class, in special modo i volumi sul mercato italiano: sono i prezzi ad essere molto più significativi, perchè legati all’andamento del sottostante che può essere quotato anche in altri mercati.

Il sistema di per sè non è migliorabile, perchè è un benchmark e quindi, pur essendo performante, non è rilevante la sua prestazione ma solo la sua aderenza al mercato: ovviamente lo si può utilizzare come base di partenza per un algoritmo utilizzabile, e una delle strade migliori è quella di aumentare settori e aree geografiche in cui andare a scegliere, facendo però attenzione alla correlazione (meglio: alla decorrelazione) tra gli strumenti selezionati. Abbiamo provato il ribilanciamento settimanale, anzi nel nostro modello di testing abbiamo inserito una funzione che modifica la frequenza di ribilanciamento, e dalle nostre prove la frequenza settimanale non migliora le prestazioni dei sistemi basati sul Momentum: molto di frequente i trend migliori sono di lungo periodo, e una frequenza alta di entrate/uscite è negativa per la performance.

Discorso a parte per il nuovo indicatore, che è nato proprio come filtro macro per la scelta di quale portafoglio utilizzare: nel parleremo in altri post, A presto !

"Mi piace""Mi piace"

Grazie,attendo con curiosità

"Mi piace""Mi piace"