Da mesi parliamo del rischio delle strategie di soppressione della volatilità che davano un impressione di calma apparente ai mercati ma che nascondevano pericolose insidie.

Indicavamo che il trend era da seguire ma il nervosismo derivante dall’improvvisa risalita dei tassi aveva dato un primo segnale di prudenza come abbiamo indicato nell’articolo di fine settimana.

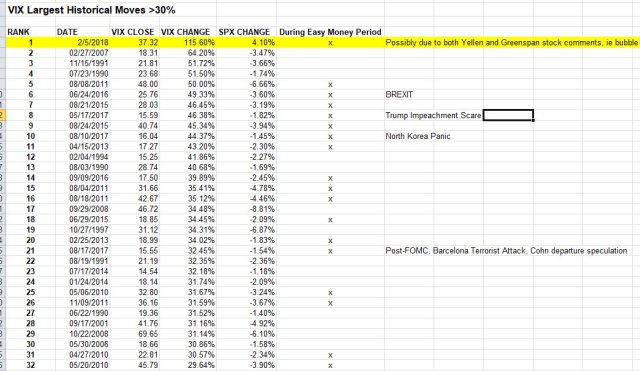

L’esplosione senza precedenti della volatilità dei mercati azionari ha causato un sell off generalizzato sui mercati di rischio ed una buona tenuta dei mercati obbligazionari.

Qualcuno potrebbe pensare che quindi questo movimento non riguarda le strategie risk parity ma chi lo fa si sbaglia.

E’ evidente che le dimensioni delle strategie di momentum attive e passive basate sui fondo ed etf flessibili sono nettamente superiori a quelle risk parity e quindi le liquidazioni sui mercati azionari e obbligazionari delle strategie risk parity vengono compensate, ma solo sull’obbligazionario, dagli acquisti dei fondi flessibili che tendono a ridurre la percentuale di asset di rischio a favore degli asset difensivi.

Il fatto che la volatilità ha realizzato un movimento senza precedenti e che gli ETN/ETF che vanno short sulla volatilità sono collassati è il segnale che su questi asset c’erano posizioni abnormi unidirezionali. (almeno per quei mercati) e che su questi mercati si stanno realizzando situazioni paradossali con notevoli volumi in after hours.

Ora dopo mesi di volatilità bloccata e trend graduali abbiamo visto una seduta estremamente volatile che potrebbe far pensare ad un cambio dei mercati.

Prima di inoltrarci in una possibile analisi di scenario vogliamo sgombrare il campo da alcuni dubbi; non passiamo mesi ad indicare possibile rischi dei mercati solo per vantarci ex post del fatto che avevamo ragione ma il nostro scopo è appunto far conoscere a chi ci legge i reali rischi dei mercati attuali, che si verifichino o che non si verifichino.

Tutto questo evidentemente non dipende da noi ma dall’incrociarsi di molti fattori che di volta in volta cerchiamo di analizzare e spiegare sia da un punto di vista discrezionale sia attraverso l’uso di strumenti come indicatori e TS.

E’ evidente che dopo mesi di calma piatta un movimento del genere attira diversi tipi di operatori o diverse algoritmi che riproducono diverse operatività.

La violenza del movimento costringe diversi operatori a rivedere le proprie posizioni ma contemporaneamente attira quegli operatori che erano in attesa di una correzione per poter rientrare. (a dir la verità visto il sentiment delle ultime settimane non poi molti)

In questo contesto il movimento più probabile sui mercati azionari è quello di un bottom di breve e veloce con una discreta inversione ma che dovrebbe essere seguita da una nuova debolezza che farà capire meglio le dimensioni delle posizioni coinvolte in precedenza anche in considerazione di come le banche centrali agiranno su questa correzione.

E’ evidente che la FED non potrà troppo lasciar cadere i propri mercati ed anzi preferirà cercare di spostare la debolezza su altri mercati come detto già nell’articolo di fine settimana ma è evidente che per fare questo ci dovrà essere eventualmente un azione congiunta che da una parte libererà liquidità e dall’altra la costringerà a rimanere a livello domestico.

In caso contrario la negatività del ciclo finanziario non potrà non pesare sugli asset finanziari ed in particolare su quelli di rischio.