Non scriveremo sul blog per dirvi che nell’ultimo articolo avevamo indicato con buona esattezza il comportamento del mercato dopo il primo sell off: rapido rimbalzo e successivo nuovo affondo perché questo comportamento è il più usuale dopo un tale tipo di movimento e perché aver affidato i mercati alle macchine costruite dagli uomini anziché limitare questi comportamenti li amplifica.

Se il primo movimento correttivo ha causato dei danni significativi ai fondi corti di volatilità in maniera esplicita, portandone alle terminazione qualcuno e causando perdite significative ai fondi e alle persone che su tale mercato operavano, l’aumento della volatilità complessiva dei mercati mette a rischio le strategie risk parity e di tutti quei fondi bilanciati che basano la loro esposizione ai mercati seguendo indicatori tipo la Var.

Un significativo aumento della volatilità dei mercati azionari porta alla necessità per questi fondi di ridurre la propria esposizione a questi mercati ma il contemporaneo aumento della volatilità del mercato obbligazionario riduce il solito flusso di capitali verso il mercato obbligazionario governativo e con rating elevato, oltre al fatto che aumenti dei deficit governativi, un aumento del debito complessivo del sistema di certo non aiuta a rientrare gli operatori sui mercati del debito.

Rispetto ad altre correzione questo limita e di molto la possibilità di compensare le perdite dell’azionario con l’esposizione obbligazionaria.

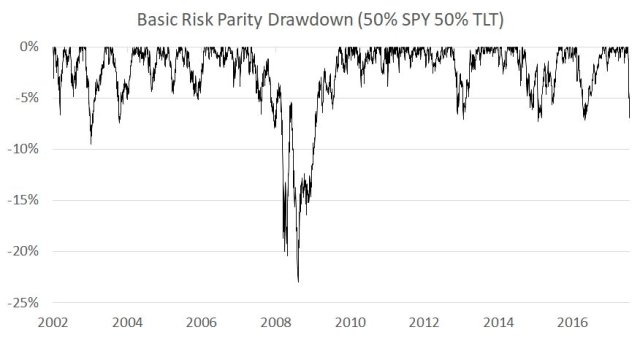

Nella sua versione basica la correzione attuale di un fondo USA esposto al 50/50 su mercato azionario (S&P500 nella versione ETF) e mercato obbligazionario a lungo termine (TLT nella versione ETF) ha raggiunto livelli simili alla correzione del 2016 ma lo S&P ha perso per il momento meno in termini percentuali rispetto a quanto accaduto nel 2016 (circa un 5% di differenza tra le due correzioni).

Questo è il segno e l’indicazione di come queste strategie siano state costrette a delevereggiare come stiamo sostenendo da un certo tempo.

Da notare poi che sebbene il legame tra volatilità del mercato azionario e criptovalute sia rimasto, il suo rapporto è andato scemando, segno che erano le posizioni più speculative sui mercati azionari che erano intimamente legate alle posizioni presenti su quei mercati. Questo nulla toglie però alla forza predittiva delle cripto in termini di liquidità sistemica e propensione al rischio.

Ora che succederà?

Riteniamo che se il mercato non ricostruirà fiducia sui mercati obbligazionari e la politica non si renderà conto che il mercato obbligazionario è da oltre 15 anni lo specchio del mercato azionario ulteriori fasi correttive si vedranno sui mercati finanziari. Se questi dovessero durare per un certo arco temporale possibile poi che gli effetti si trasmetteranno anche all’economia reale.

La reazione odierna dei mercati finanziari cinesi alle notizie macro del paese e la forte correzione della valuta cinese è il segno che il mercato sta cercando di indirizzare la debolezza dei mercati derivante dalla lenta normalizzazione delle politiche monetarie ora su un area ora sull’altra con molti dubbi su quale tendenza prevarrà.

L’utilizzo dei mercati finanziari a fini geopolitici non aiuta la lettura della fase attuale e deve far propendere per una estrema prudenza operativa.

Inoltre diventa fondamentale cosa farà e dirà la FED in presenza di un nuovo presidente.