Si parla molto in questi giorni del ritorno della volatilità dopo una assenza di mesi, così lunga che molti operatori ne avevano dimenticato la forza e persino l’esistenza: ne sia prova la presenza di molte, troppe strategie di vendita di volatilità che dopo aver accumulato guadagni negli ultimi mesi, hanno perduto tutto quanto accumulato e anche di più negli ultimi giorni.

Nello scorso articolo sull’indicatore abbiamo indicato i nostri pensieri su alcuni aspetti della attuale situazione, indicando tra l’altro la presenza degli investimenti nelle cosiddette criptovalute come un segnale del sentiment del mercato: cosa che puntualmente si è verificata, e che solo adesso viene riconosciuta anche da altri commentatori.

Senza voler fare in poche righe una duplicazione del commento di pochi giorni fa, vogliamo completarlo con una panoramica dei nostri indicatori: negli ultimi mesi ne avevamo messo in secondo piano l’utilità dei più vecchi proprio perchè erano cambiate le condizioni di mercato, incantato nel mondo delle favole (‘goldilocks’, come dicono all’estero) . Vediamo rapidamente due indici:

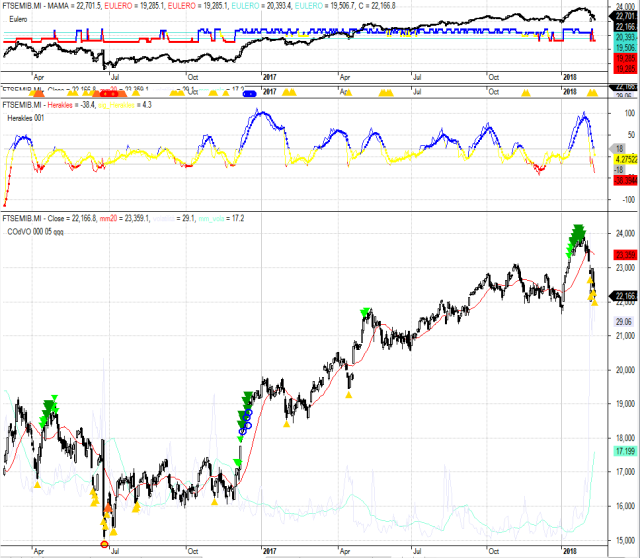

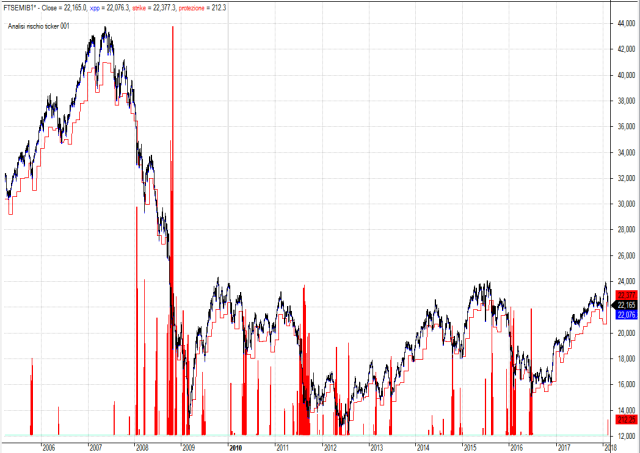

FTSEMIB

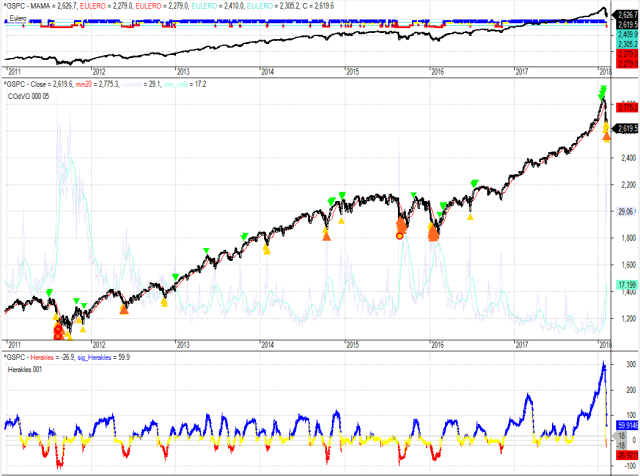

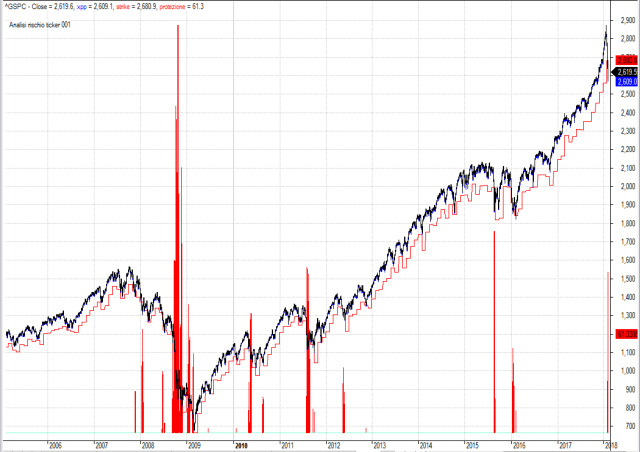

SP500 dal 2011

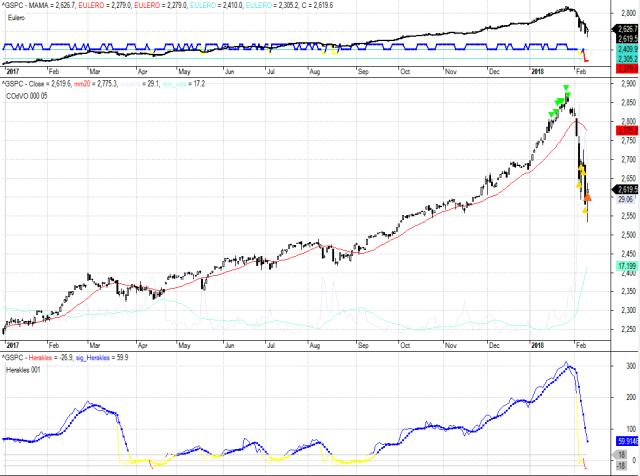

SP500 dal gennaio 2017 : si vede chiaramente come l’ultimo anno non abbia avuto eccessi, ma come proprio in gennaio c’è stato un eccesso positivo, e come adesso ci sia un eccesso negativo con anche un segnale di ‘eccesso ripetuto’

Vediamo qualcosa che nei commenti degli ultimi giorni è mancato: il crollo è stato preceduto poco prima da un eccesso, molto evidente nei segnali di CodVO. La volatilità analizzata da COdVO è stato in eccesso, cioè i prezzi hanno violato in positivo quanto espresso dal mercato della volatilità implicita, ma adesso si segnala una volatilità in eccesso nell’altro senso: il mercato è stato in preda ad avidità prima e a paura poi, dimenticando le valutazioni razionali o almeno logiche.

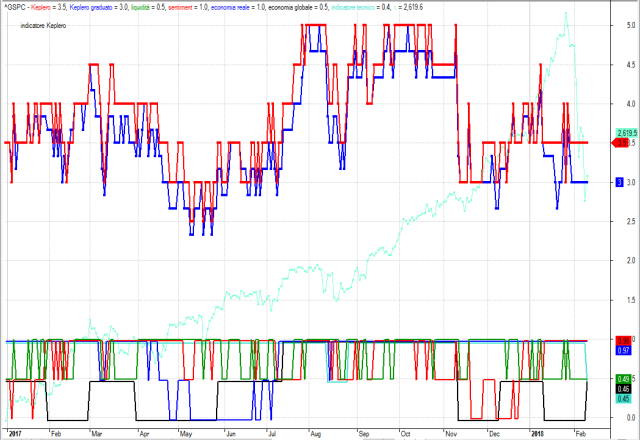

Ecco invece il nostro Keplero:

Si vede come Keplero fosse ‘meno ottimista’ del mercato, infatti aveva una lettura già in dicembre molto sotto ai massimi degli scorsi mesi, che vedete da luglio fino a novembre: ma ora è interessante notare anche come non si sia fatto turbare dal pessimismo o dalla paura, mantenendo una lettura a metà scala senza repentine modifiche dettate più dalla emotività che dai dati.

Segue adesso un grafico un po’ diverso. E’ uno dei nostri prototipi, anzi era parte di un articolo che stavamo preparando dieci giorni fa sui sistemi di protezione del portafoglio dal titolo provvisorio ‘Pompieri o sistemi antincendio’. Contiamo di completarlo presto, oggi commentiamo solo il grafico che presenta una analisi dell’andamento di un titolo (qui il FTSEMIB e lo SP500) rispetto all’inizio del mese, considerando la differenza tra il corso dell’indice e il valore all’inizio del mese meno il 5% (scopo dell’articolo è quella dell’analisi di un sistema che limiti la perdita al 5% , come una put) . In basso una linea mostra il valore della differenza tra strike(i) – indice (i) in rosso quando indice (i) < strike (i) [dove indice (i) è il valore dell’indice al giorno i-esimo, e strike(i) è il valore dell’indice ad inizio mese meno il 5% : se vogliamo, la perdita del 5% rispetto ad inizio mese)

Quindi vediamo rapidamente quante volte e per quando l’indice è sceso sotto il 5% : diciamo, il rischio espresso da un portafoglio che si aggiorna mensilmente e qui composto da un solo titolo.

Sul FTSEMIB ci sono stati frequenti violazioni del 5%, alcune anche molto profonde: il nostro indice è molto volatile ed ha passato dei periodi più molto negativi di adesso, tanto che quasi non si nota il crollo di febbraio 2018 (a destra nel grafico)

Sul SP500 è un po’ diverso: meno violazioni, e meno intense: e febbraio ha quasi raggiunto già il massimo dal 2006, se ovviamente si esclude il 2008.

In sintesi: eccessi di positività prima ed eccessi di negatività adesso. Ma riportiamo anche una frase di Bullard, membro della FED che ha spesso dato prova di grandi capacità di analisi: ” the latest market rout is the most predicted ever” . Da meditare.