Siamo entrati nel 2019 con un aumento delle aspettative recessive, una diminuzione delle aspettative di crescita complessiva e con valutazioni ancora molto elevate nonostante la fase correttiva.

Nel momento in cui i due giganti dell’economia globale, e cioè la Cina e gli Stati Uniti hanno vissuto un rallentamento dei mercati finanziari che sembra contagiare la crescita economica ecco che le parole dei policymaker dei due paesi sono diventati importanti.

Importanti le dichiarazioni di chi gestisce la politica monetaria soprattutto per gli Stati Uniti, importanti le dichiarazione delle autorità politiche Cinesi più orientate all’economia reale.

Un tono positivo degli incontri per risolvere la guerra commerciale oramai in atto da diversi mesi, una FED leggermente più accomodante e nuovi piani di investimenti dell’economia Cinese hanno causato il fortissimo rimbalzo di tutti gli asset finanziari, quantomeno in termini di tempo e corrispondente al movimento di discesa avvenuto nel trimestre passato.

L’area europea manifesta in questa situazione tutta la sua debolezza geopolitica, riuscendo ad intercettare in maniera perfetta la riduzione degli scambi globali ma soprattutto innalzando in maniera significativa il rischio recessivo.

Come abbiamo detto più volte il bear market del 2018 (perché di quello si tratta) non è poi così giovane visto che è oramai quasi 12 mesi in circolazione: e cioè esattamente dal top di fine gennaio 2018, quando l’esplosione della volatilità causò la chiusura di alcuni ETF che operavano a leva sulla volatilità e la riduzione della liquidità delle banche centrale USA cominciò a manifestare i suoi effetti deleteri sui mercati più dipendenti dalla liquidità, a cominciare dalle criptovalute per arrivare ai mercati emergenti con maggiore leva valutaria e debitoria.

Un bear market senza fase recessiva associata mediamente dura intorno ai 12/16 mesi: per cui se questo fosse il caso siamo entrati oramai nella fase più matura del bear market, quello che potrebbe esaurirsi nel corso di qualche mese con un secondo minimo a chiudere il movimento effettuato a fine dicembre, movimento simile a quello del 2016 quando l’intervento coordinato delle banche centrale impedì l’avvitamento dei mercati finanziari in una spirale deflattiva.

Perché si verifichi questa condizione però dobbiamo avere una serie di condizioni che si verifichino:

1)La guerra commerciale trova una risposta negoziale di largo respiro che quantomeno postpone l’inevitabile confronto tra due superpotenze che aspirano entrambe ad un ruolo egemone (ancorché in modi molto diversi gli uni dagli altri)

2)La FED fermi il ciclo del rialzo dei tassi e segnali anche per la altre banche centrali lo stop alla fase di riduzione di liquidità globale.

3)Le autorità Cinesi spingano per uno stimolo fiscale/monetario.

Al momento ho qualche dubbio che tutti questi fattori possano verificarsi in contemporanea, al massimo potrebbero verificarsi i primi due: e questo sbilancierebbe comunque la situazione finanziaria globale e quindi l’andamento dei mercati finanziari si troverebbe, ancorché in fase di stimolo, in una situazione molto precaria.

Analizziamoli uno per uno:

1)Guerra commerciale: vero è che la Cina vuole diventare un grande hub dei consumi, ma per poterlo diventare deve prima trasformare in maniera radicale la propria economia gestendo i flussi migratori interni e le eventuali ristrutturazioni industriali del paese. Può permettersi di fare delle concessioni agli USA ma deve conquistarsi la possibilità di avere una valuta alla stregua del dollaro per poter avere il privilegio di contrarre debito molto più facilmente ed esportare eventualmente le proprie crisi domestiche.

2)Azione FED: stoppare il ciclo dei rialzo dei tassi con la piena occupazione e con salari in crescita ed addirittura accettare le richieste dei mercati (che come si sa se possono ti prendono il braccio e non la mano) può diventare un meccanismo pericoloso per una economia fortemente dipendente dai cicli monetari e dal debito complessivo. Se la de-dollarizzazione di diverse economie sta funzionando ed i mercati diventano nuovamente risk on, chi potrà finanziare l’enorme mole del debito pubblico USA?

La scelta di chiedere alle altre banche mondiali di salvare i mercati a fine 2016, e la scelta di continuare il ciclo attuale dei rialzi nonostante una situazione globale molto debole, farà diventare gli altri paesi molto più prudenti nell’assumere posizioni debitorie in dollari.

3)Il confronto con l’altra superpotenza mondiale, la necessità di avere una valuta che acquisti sempre più indipendenza e credibilità, il piano made in China 2025, la necessità di avere una stabilità sociale e l’impossibilità di finanziare in eterno il proprio debito farà si che la Cina sarà molto più riluttante che nel passato ad effettuare operazioni di stimoli monetari che possano salvare l’economia mondiale così come avvenuto nel 2008. Le politiche monetarie e fiscali serviranno soprattutto a bilanciare l’economia domestica ed impedire movimenti troppo violenti della stessa.

A nostro avviso quindi, difficile che tutte le aspettative che hanno permesso il recupero dei mercati finanziari in questi ultimi giorni possano realizzarsi veramente.

Se questo accadesse, è possibile che il mercato abbia fatto il minimo nel corso di fine dicembre, e potrebbe fare un test dello stesso nel giro di uno due mesi prima di ripartire in maniera più graduale e meno emotiva.

Resterebbe però in piedi la domanda del punto 1) e cioè chi comprerebbe il debito mondiale se i mercati diventano risk friendly.

Una seconda ipotesi da valutare è se invece l’implementazione di queste misure avvenisse in maniera più lenta e più complicata di quanto il mercato sconta.

L’accordo commerciale tra Stati Uniti e Cina riguarda solo alcuni prodotti e settori ma dove la competizione diventa vitale per la sopravvivenza di uno dei due paesi come superpotenza globale (settore tecnologico, approvvigionamento energetico ecc), allora l’accordo sfuma o addirittura non si realizza.

Le banche centrali sono meno aggressive nel rialzare i tassi ma non rinunciano a mantenere una postura restrittiva e le politiche fiscali devono tenere conto dei ribilanciamenti in atto e del deteriorarsi del debito pubblico e privato.

In questa seconda ipotesi, sicuramente gli asset di debito avranno più compratori e potranno soddisfare l’enorme offerta in circolazione: ma l’equilibrio tra crescita e consolidamento potrebbe causare un acuirsi della crisi ed una spinta ad una recessione globale, che causerebbe poi un successivo intervento delle banche centrali ma in condizioni di maggior spazio operativo e quindi con maggiore efficacia. Inoltre gli asset obbligazionari drenerebbero molta della liquidità in circolazione a sfavore degli asset di rischio che patirebbero della situazione.

Questa ipotesi che è centrale in questo nostro outlook porterebbe probabilmente i mercati a minimi inferiori rispetto a quelli visti ora, ma il bear market potrebbe terminare nel corso del 2019 dopo aver spurgato gli eccessi della bolla precedente: questo soprattutto per quanto riguarda la gestione del rischio dei portafogli, che verrebbero messe in discussione, oltre che servire a consolidare una ulteriore quota del debito, soprattutto quello con maggiore leva finanziaria.

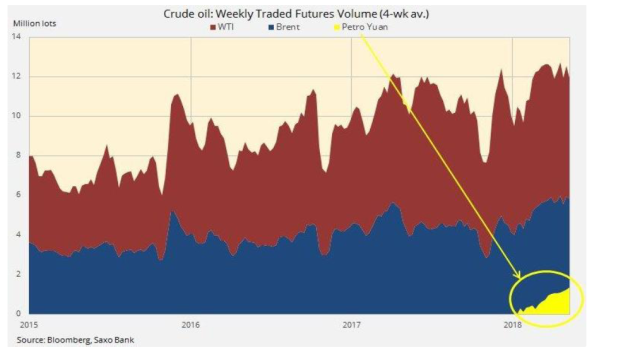

Il terzo scenario che prendiamo in considerazione è il cambio di paradigma monetario, cioè la definitiva messa in discussione del dollaro come unica moneta di riserva globale.

I tentativi della Cina di de dollarizzare la propria valuta prima legandola ad un basket di valute, poi il tentativo di non scambiare più le materie prime in dollari ed infine il tentativo di sviluppare un mercato del petrolio in valuta cinese, sono tutti strumenti per evitare di perdere il controllo della valuta da una parte, e per aumentare l’internazionalizzazione della propria valuta.

La stabilità della stessa nei confronti dell’oro sembra confermare questa ipotesi anche se necessita di test più probanti.

In ogni caso è vero che la fine oramai più che quarantennale degli accordi di Bretton Woods e del dominio della fiat money basata sul dollaro ci porta direttamente alla necessità di aggiustamenti significativi, e su cui molti attori vogliono avere parola in questo riequilibrio multipolare.

E’ evidente che la maggior parte delle crisi dei sistemi monetari ha comportato dei sommovimenti negli asset di rischio.

Le ripetute crisi del gold standard ne hanno poi messo in discussione l’efficacia, ma ci sono voluti oltre trent’anni di cambiamenti e di turbolenze finanziarie ma anche politiche per trovare un nuovo equilibrio monetario che pacificasse il funzionamento del sistema valutario e monetario.

La crisi del dollaro cominciato a metà degli anni 60 ha avuto oltre un ventennio di difficoltà culminata con la morte dell’azionario decretata a fine anni 70, che in realtà ha portato ad una nuova gestione monetaria cosi detta del boom and bust.

Ora dopo 25 anni di relativa stabilità, le continue turbolenze dei mercati e l’impatto che queste turbolenze hanno sulla vita degli individui sta mettendo in discussione questo sistema monetario. La simbiosi Chimerica (Cina+America) ha esaurito i suoi effetti positivi, e la competizione internazionale sulla parte high end della produzione manifatturiera e dei servizi ha posto dei dubbi sulla globalizzazione, che è figlia delle liberalizzazioni del periodo precedente e sullo sviluppo della moneta senza più nessun vincolo reale.

Naturalmente è difficile dire se questo scenario si concretizzerà sul breve: ma la nostra ipotesi è che questo scenario abbia più probabilità di realizzarsi nel medio lungo termine, dopo quantomeno un ulteriore tentativo delle politiche monetarie e della fiat money di trovare una soluzione interna ai propri problemi di funzionamento.

Ora come seguire con attenzione quali di questi scenari si rileverà vincente?

Come abbiamo scritto, la nostra ipotesi più probabile riguarda il secondo scenario: ma occorre essere come sempre aperti ad evoluzioni differenti. Per fare questo è necessario monitorare l’andamento economico complessivo e l’andamento dei mercati finanziari con un approccio intermarket, ma anche attento alle valutazioni.

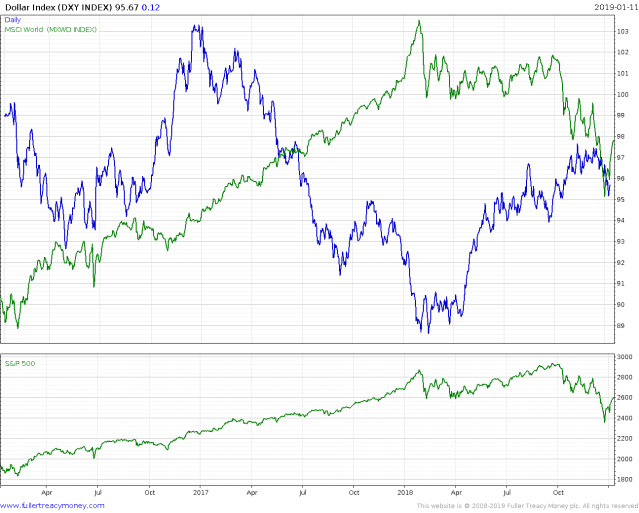

Come sapete da oramai più di un anno monitoriamo un nostro indicatore proprietario, che si è dimostrato in questi mesi un buon predittore degli andamenti futuri: Keplero.

Ad esso affianchiamo un asset che a nostro avviso sarà chiave per comprendere che anno sarà il 2019:

il Dollaro USA.

Come avrete capito il dollaro USA è al centro delle tensioni globali che non riguardano solo le tensioni geopolitiche ma anche quelle monetarie, essendo la FED la prima banca centrale globale che ha rialzato i tassi in serie e che ha di fatto causato la restrizione monetaria che stiamo vivendo. Anche lo scontro tra politica USA e FED ha questo connotato.

Per questa ragione il dollaro potrà dirci molto degli scenari futuri.

Le ipotesi sul tavolo sono essenzialmente tre:

1)Dollaro forte o stabile. Potrebbe essere negativo per i mercati, in quanto potrebbe indicare che la banca Centrale USA non ha ancora finito la sua politica restrittiva della liquidità in dollari, e che potrebbe costringere le altre banche centrali a seguirne almeno parzialmente il corso per impedire un eccessivo indebolimento delle proprie valute e quindi per non deteriorare le proprie finanze se esposte al dollaro.

2)Dollaro con una debolezza controllata. In questo caso sarebbe il segno che le politiche monetarie tornano a giocare un ruolo di stabilizzatore della liquidità, e che la stessa può fluire liberamente sui mercati. Da monitorare se questo fenomeno non abbia un impatto eccessivo sull’offerta del debito USA (vedere le auction sui treasury ad esempio) ma comunque sarebbe lo scenario che potrebbe far reimpostare un rally ai mercati finanziari.

3)Dollaro con una debolezza marcata e che subisse dei pesanti movimenti al ribasso. In questo caso non sarebbe tanto la debolezza indotta dalle politiche monetarie ad agire, quanto piuttosto l’azione della sfiducia nella capacità di sottoscrivere l’enorme mole di debito pubblico in offerta sul mercato. In questo caso si dovrebbe vedere debolezza del dollaro ed un inesorabile rialzo dei tassi, con effetti molto negativi su molte asset class e positive solo su alcune.

Non mi soffermo ora troppo sulle singole asset class e come verrebbero impattate dai tre scenari: ma sarà nostra cura effettuare nel tempo delle segnalazioni per verificare l’andamento complessivo dei mercati.