Nei precedenti articoli della serie ‘Antifragile’ abbiamo ipotizzato un inserimento di una quota fissa del 20% d’oro nella asset allocation, con investimenti del 50-30-20 rispettivamente nel mercato azionario, obbligazionario e oro con ribilanciamento mensile. Una strategia tanto rigida quanto appunto per questo semplice, ma che dimostra la sua rigidità nella incapacità di adattarsi ai movimenti di mercato: sia che si tratti di momenti toro o orso, resta sempre uguale l’esposizione del portafoglio, e si lasciano operare soltanto le diverse correlazioni tra le tre asset class scelte. Insomma si sacrifica alla semplicità una parte di possibile performance che si potrebbe ottenere con una analisi delle situazioni del mercato.

E nel secondo articolo abbiamo gettato le basi di una strategia semplicissima per adattare gli investimenti alle circostanze del mercato: occorre definire in modo univoco cosa sia un momento di crisi, e di converso definire quando la crisi finisce. Se la nostra definizione fosse chiara ed efficace, avremmo un indicatore risk-on/ risk-off a cui affidare una scelta di investimento che permette di adattarsi alle circostanze del mercato: la flessibilità che manca alla 50-30-20. Fondamentale, per una strategia algoritmica, è proprio la scelta di una definizione precisa della fase mercato ci si trova: possibilmente, una definizione algebrica.

Ovviamente esistono moltissime possibilità, dalle più semplici (come la media mobile a 200 periodi, la MM200) a quelle più rigorose (ad esempio la discesa del PIL per due trimestri consecutivi). Nel Outlook di gennaio abbiamo ricordato il nostro indicatore Keplero (vedere https://trendmercati.wordpress.com/2018/01/21/il-nostro-indicatore-intermarket/ ), a cui presto aggiungeremo il dollaro per le considerazioni intermarket di cui abbiamo appunto detto gli scorsi giorni: ma questo è un approccio ‘contingente’ e quindi più discrezionale, proprio quel ‘qualcosa in più’ che rende più efficace una strategia solo algoritmica ma che, al tempo stesso, non la rende analizzabile nelle sue prestazioni storiche e quindi statistiche. Il nostro approccio è sempre quello di avere una base sistematica a cui sovrapporre le nostre analisi per fornire una extraprestazione e una significativa riduzione del rischio.

E se vogliamo scegliere alcune definizioni algebriche da utilizzare come segnali per uno switch risk-on/risk-off, possiamo tornare all’articolo ‘Antifragile 2′ per qualche esempio: la MM200, la discesa sotto il 5% (che simula una strategia sistematica di protezione, la PPUT http://www.cboe.com/products/strategy-benchmark-indexes/put-protection-index ), la discesa sotto i massimi dei 22 giorni precedenti …. c’è una ampia scelta, che permette di trovare la combinazione che più si adatta alle caratteristiche individuali dell’investitore in termini di propensione al rischio e di aspettative sul mercato. E’ persino possibile usare metodi adattivi che cambiano il trigger in relazione alle condizioni di mercato (ad esempio, con mercati a bassa volatilità o se l’investitore ritiene che non ci siano rischi improvvisi nel breve periodo, si può scegliere la MM200 e al contrario privilegiare un approccio più reattivo come quello del MAX(22) discesa sotto i massimi se la volatilità fosse alta o le aspettative più pessimistiche) .

Il nostro test mette a confronto adesso le strategie 60-40 e la 50-30-20 con una strategia dinamica adattiva, che chiameremo ’50-30-D’: di base, l’algoritmo investe con le proporzioni 50-30-20 già viste, così da tenere sempre presente una ‘protezione’ grazie al 20% in oro che si mantiene nel portafoglio. La differenza è che, dopo il segnale un risk-off, si azzera la quota in azioni SP500 e si investe solo in oro e obbligazioni: e soprattutto, al segnale di risk-on, si ritorna subito alle proporzioni di 50-30-20, per sfruttare nuovamente il periodo positivo dei mercati. Un sistema ancora molto semplice, a ribilanciamento mensile, con solo un segnale in più per definire la fase di mercato. Vediamo i risultati, come prima calcolati senza imposte o commissioni e con reinvestimento degli utili,

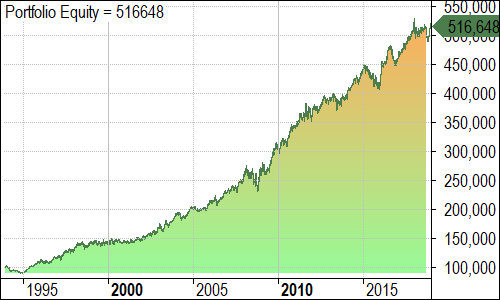

Una linea dei profitti molto più regolare, che segnala subito le prestazioni costanti di un modello che può essere utilizzato senza che l’investitore abbia eccessiva emotività nel gestire fasi volatili ed oscillanti;

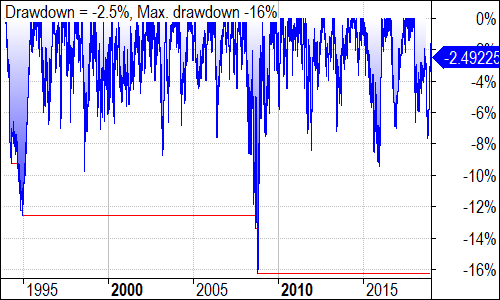

e infatti la curva delle perdite, il DrawDown DD, è quasi sempre sotto il 10%, e le perdite superiori sono state rapidamente recuperate;

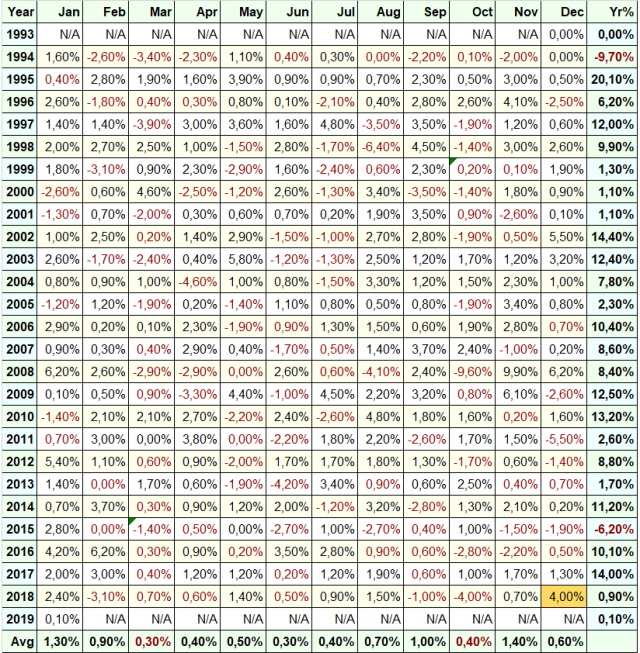

la tabella, che parte anche qui dal 1994 come per i precedenti articoli ‘Antifragile’, mostra che quasi tutti gli anni sono stati in guadagno: ed anche nello scorso 2018 la performance è positiva, grazie al risultato di dicembre dove l’algoritmo aveva segnalato il risk-off e quindi evitato lo SP500 per investire in oro.

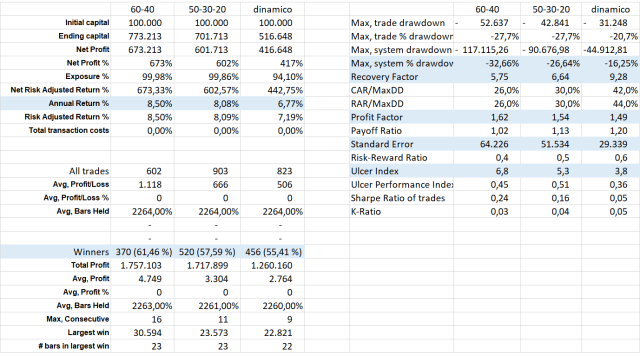

Qui vediamo il confronto diretto tra le tre strategie, in forma analitica:

i profitti sono inferiori alle altre strategie, ma tutti gli altri parametri sono migliorati nettamente: la massima perdita è dimezzata rispetto al sistema-benchmark, il fattore di recupero dalla perdita è migliorato quasi del doppio, la volatilità dei risultati è dimezzata. Tutte caratteristiche di un sistema che può essere effettivamente utilizzato senza esporre ad eccessivi rischi il portafoglio, e verificato con un test statistico dal 1994 ad oggi (anche se, ricordiamo, le passate performance non sono garanzia delle prestazioni future).

E per il 2019? il sistema non si fida della ripresa delle ultime settimane e investe solo in obbligazioni ed oro: ed alla luce dei recenti avvenimenti (Brexit, shutdown in USA, …) è una prudenza del tutto giustificata.

Alla fine, a chiave del profitto, come sempre, è nella gestione del rischio. A presto !