Soppressa la volatilità dei mercati obbligazionari ed i rendimenti con la promessa di interventi congiunti monetari, i nuovi mercati che garantiscono rendimenti anche se modesti e mostrano una bassa volatilità sono diventati quelli azionari che riescono ad effettuare nuovi massimi nelle proprie componenti leader.

La volatilità resta relegata ad altri mercati (commodities e cripto) dove comunque la domanda e l’offerta può subire delle strozzature o delle limitazioni fisiche.

La situazione economica mostra una certa divergenza da quella finanziaria soprattutto nella componente industriale che subisce le tensioni legate al commercio internazionale mentre la componente servizi (comunque dominante nelle economie avanzate) mostra una certa tenuta che permette al mercato occupazionale di mostrare continui miglioramenti almeno quantitativi.

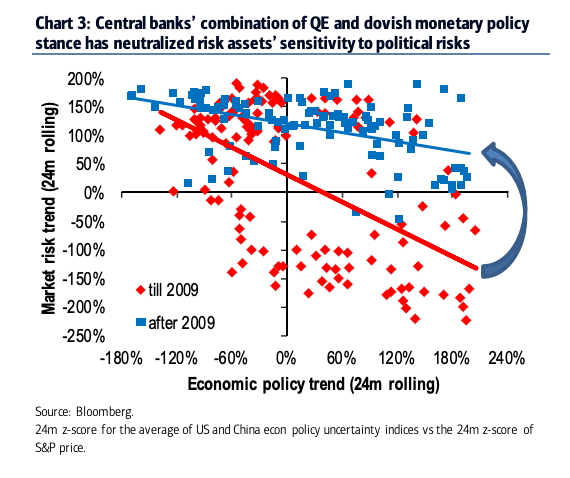

Certamente il rischio politico ha parzialmente bilanciato le politiche finanziare espansive di questi ultimi anni e viceversa le politiche monetarie hanno spesso permesso ai vari paesi di superare scelte politiche con esplicite controindicazioni macroeconomiche.

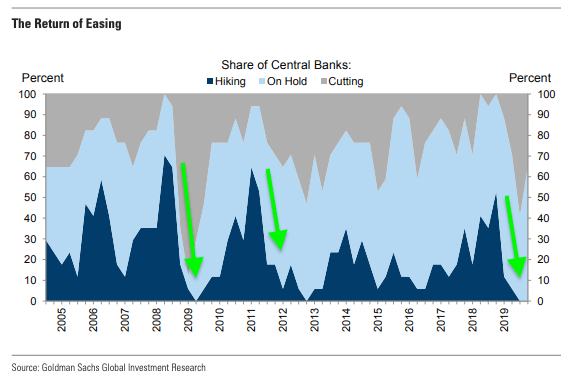

Tra le principali banche centrali solo la FED ha intrapreso negli ultimi anni una aggressiva politica di normalizzazione delle proprie politiche monetarie.

Ma questa politica negli ultimi tempi è stata messa in discussione dal Presidente degli Stati Uniti che non ha perso occasione per criticare le scelte monetarie USA.

Arriviamo quindi alla prossima settimana dove molti pensano che la FED capitolerà al Presidente USA.

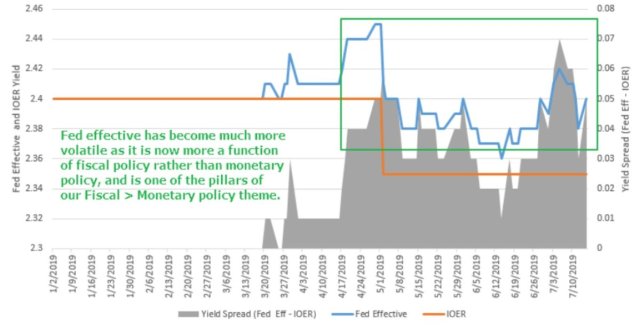

In realtà molti analisti pensano che la FED è costretta ad abbassare i tassi per altre ragioni che hanno a che fare con il controllo stesso dei tassi a breve e con la quantità di moneta in circolazione, oltre che con le politiche fiscali USA degli ultimi tempi. (e li si spiega l’aggressività di Trump)

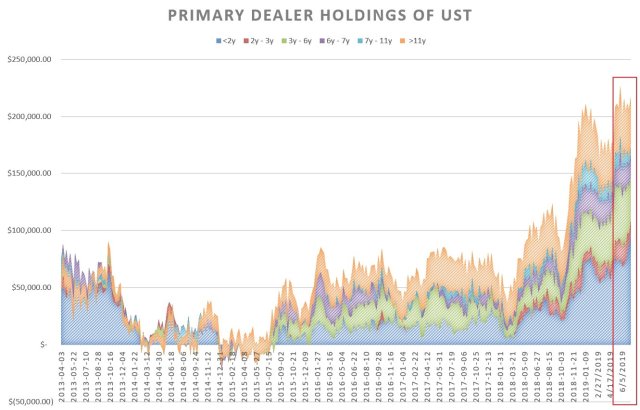

Tutto parte dai Primary Dealers cioè dai market maker dei titoli governativi USA che negli ultimi anni hanno aumentato la quantità di titoli di stato detenuti in maniera impressionante.

Con che soldi comprano questi titoli di stato? Molto probabilmente finanziandosi sul mercato dei pronti contro termine governativi (repo market).

La liquidità passa quindi dal tasso dei Fed Fund a quello del repo market che comincia a salire e trascina con se il FFR (Fed Fund rate). Entrambi salgono sopra il tasso di interesse sulle riserve in eccesso, cosa che tecnicamente non si dovrebbe verificare.

Tutto questo cosa indica? Che ci sono pochi dollari sul mercato interbancario USA e che questo ha di fatto portato la FED a perdere il controllo dei FFR.

La forte emissione di debito governativo USA per sostenere le politiche fiscali, il mancato acquisto da parte di prenditori stranieri a causa del proibitivo costo di hedging valutario hanno costretto i market maker a diventare forti compratori di treasury causando dislocazione sui tassi del mercato monetario.

La soluzione monetaria sarebbe quella di creare uno strumento di gestione del repo market che mitighi l’effetto di questi acquisti ma per farlo ci vuole tempo.

L’accordo sul debt ceiling e la possibile ulteriore espansione del debito porterà ad una nuova massiccia offerta di titoli governativi USA che in una situazione di tassi a breve così confusa e con la mancanza di dollari sul mercato domestico USA potrebbe portare ad una forte crescita del dollaro ed un sell off dei mercati azionari con conseguenze pesanti sull’economia USA che dipende oramai fortemente dai mercati finanziari.

Probabile che per evitare questo processo la FED accetti di cedere almeno parzialmente in controllo della quantità di moneta a favore del controllo del prezzo della moneta stessa (tassi). Per farlo la strada più semplice è un ribasso dei tassi che metta liquidità in circolo e permetta quindi al sistema USA di supplire l’abbondante offerta di treasury di fine anno.

Facendo in questo modo il dollaro dovrebbe limitare la propria forza e la liquidità derivante dalle strategie carry e risk parity far crescere la valutazione dei mercati azionari (mentre i primary dealers potrebbero continuare a comprare titoli governativi).

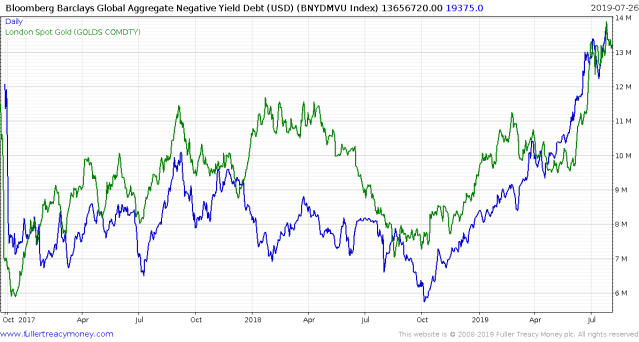

E’ evidente che con svariati trilioni di titoli e corporate negativi gli asset finiti a rendimento zero possono fare bene.