C’è un grande dibattito sui media dello scontro in atto tra il Presidente degli Stati Uniti ed il presidente della FED, probabilmente ancora oggi due dei più potenti esponenti dell’umanità del nuovo millennio.

I Tweet al vetriolo di Trump sembrano corroborare questa visione come quelli successivi all’ultimo taglio orchestrato dalla FED:

“What the Market wanted to hear from Jay Powell and the Federal Reserve was that this was the beginning of a lengthy and aggressive rate-cutting cycle which would keep pace with China, The European Union and other countries around the world As usual, Powell let us down, but at least he is ending quantitative tightening, which shouldn’t have started in the first place – no inflation. We are winning anyway, but I am certainly not getting much help from the Federal Reserve!”

L’ennesima dichiarazione di sfiducia lanciata ad un presidente che lo stesso Trump ha voluto sullo scranno della FED non più in la del 2018

Questo mentre la FED comincia un modesto aggiustamento dei tassi molto simile a quelli visti dopo la metà degli anni 90, intervenuti in una situazione complessivamente positiva ma necessari per arginare le crisi dei paesi emergenti, molto frequenti nel periodo, oppure le prime crisi finanziare (LTCM).

Gli errori che imputa Trump a Powell sono quelli di un rialzo eccessivo dei tassi e di non aver interrotto prima il QT.

Il carattere imprevedibile del Presidente USA, che poco prima delle elezioni presidenziali criticava la Yellen poiché a suo dire teneva i tassi bassi per favorire i democratici, si rivolta contro l’istituzione finanziaria per eccellenza, che nonostante le enormi difficoltà a comprendere l’andamento dell’economia degli ultimi anni, ha fatto comunque il suo lavoro per salvare la finanza mondiale.

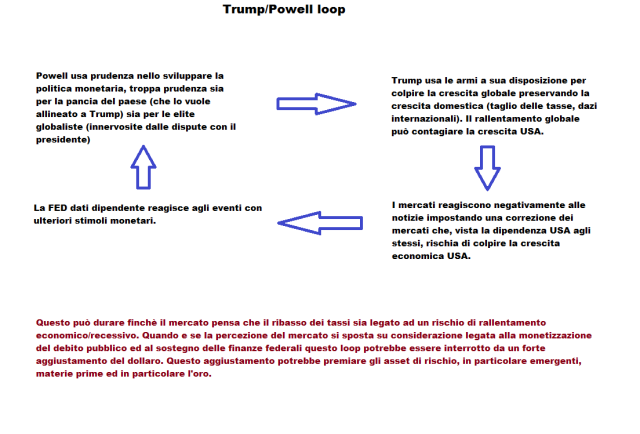

Personalmente, ritengo difficile che un economia USA fortemente riorientata domesticamente (MAGA), debba vivere un tale scontro istituzionale che ne può mettere in discussione lo stato di leadership mondiale monetaria.

Molto probabile che il presunto scontro politico sia invece finalizzato ad accontentare sia la pancia del paese che le elites globaliste, ciascuno lo sceriffo buono per la parte che vuole rappresentare e con Trump più spinto ed aggressivo perché interessato ad avere l’appoggio dell’elettorato americano.

Da una parte Powell, che accontenta le elite globaliste e la parte considerata razionale, quella che usa l’accademia per trarre conclusioni strategiche sulle strategie monetarie, quella che necessita di un mondo che comunque cresca anche al di fuori degli USA per sostenere la propria espansione economica competendo da leader sui mercati mondiali.

Dall’altra Trump che parla all’America rurale e produttiva, di quella che ha disperatamente bisogno di un lavoro decentemente pagato e i cui effetti delle politiche monetarie sono arrivati solo marginalmente. Reinvestire sul sogno americano è una priorità per Trump anche se questo sogno si fonda sul debito ed ha bisogno come il pane di una FED che riduca significativamente il costo del debito e partecipi attivamente a monetizzare il debito federale.

Questo comportamento, voluto o no, crea in effetti un loop sui mercati finanziari che nel medio periodo ha caratteristiche estremamente positive per i mercati finanziari, in quanto la liquidità fa da bonaccia alla volatilità e quindi permette alle strategie carry di sostenere i mercati ed alle strategie risk parity di esporsi maggiormente al rischio.

Abbiamo più detto più volte che negli ultimi anni la politica monetaria ha fatto da camera di compensazione per la mancanza di decisione politica o viceversa per l’eccessiva presenza politica esponendosi a rischi operativi inimmaginabili.

Negli ultimi giorni è uscito il nuovo paper di Ray Dalio “Paradigm Shifts” in cui si sostiene che da un decennio all’altro, negli ultimi 100 anni (semplificando), i paradigmi economici finanziari sono cambiati lasciando con il cerino in mano quelli che hanno continuato ad utilizzare il paradigma precedente. Ora non sappiamo se questo avverrà nel 2020 o dopo ma sono oramai molti anni che c’è una fase reflazionistica, una polarizzazione sociale evidente, degli asset finanziari soprattutto USA fortemente comprati, dei tassi estremamente bassi ed un resto del mondo in difficoltà.

Ci sono delle probabilità che tutto questo possa cambiare e che altri asset finanziari diventino i favoriti dei mercati.