Una premessa: in questo articolo saremo lunghi e prolissi perché purtroppo il mondo è più complesso di un like e di un tweet.

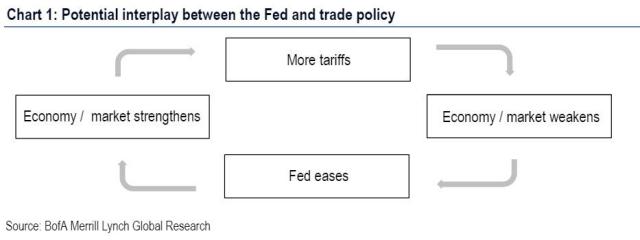

Nel nostro ultimo articolo “strategico” parlavamo del loop creato negli ultimi due anni dal contrasto tra il presidente USA ed il presidente della FED.

Negli stessi giorni analisti di Bofa ed altri hanno ripreso il medesimo argomento supportandolo con un grafico molto simile a quello da noi presentato su questo sito.

Nel grafico da noi realizzato c’era però un potenziale scenario futuro legato al variare della consapevolezza del mercato rispetto al loop generato:

Questo tipo di aggiustamento solitamente avviene con una fase correttiva significativa degli asset di rischio che cambia il comportamento degli operatori e che rende obsoleto il paradigma precedente.

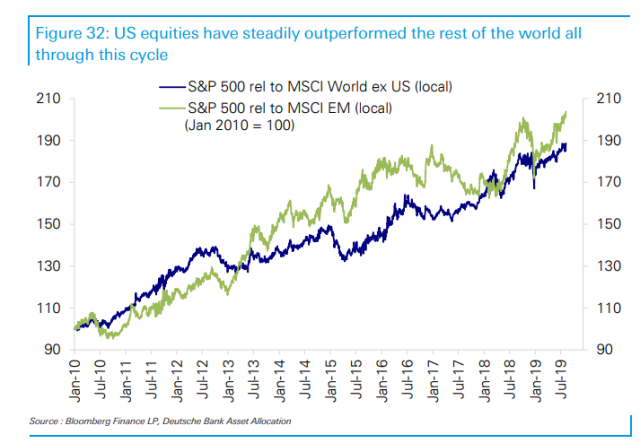

Al momento si sono sviluppate correzioni del trend in atto su diversi mercati a partire da inizio 2018, con correzioni che si connotano come bear market in quanto superiori al 20%. Altri mercati invece, tra cui quello americano ha vissuto una forza relativa significativa e sostenuta nel tempo che ha causato correzione di un certo tipo ma non profonde. Le motivazioni per cui certe realtà sono rimaste significativamente più deboli che altre sono da ascrivere a componenti diverse e che cercheremo di analizzare anche in ottica di cambio di paradigma.

Quello che si può notare è che la correzione dei mercati è cominciata con la significativa riduzione della liquidità mondiale cominciata ad inizio 2018 con il QT ed il rialzo dei tassi USA. Certo questo ha coinciso anche con un rallentamento economico.

Ma come possiamo vedere dai grafici successivi finchè la liquidità è abbondante i rallentamenti economici non hanno avuto impatto significativo sull’andamento dei mercati finanziari tranne per i paesi meno finanziarizzati (alcuni emergenti) mentre quando la liquidità comincia a scarseggiare le considerazione economiche e politiche cominciano a pesare in maniera significativa.

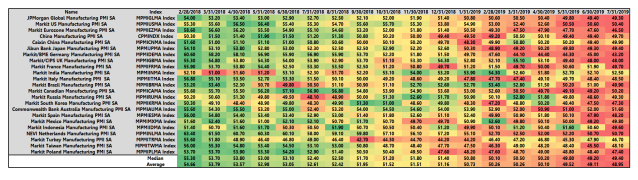

Il rallentamento visto negli ultimi mesi colpisce in maniera significativa il settore manifatturiero che in maniera anomala diverge significativamente dal settore dei servizi che sta mostrando solo negli ultimi mesi un certo rallentamento ma comunque sempre in espansione. Sappiamo che le economie avanzate hanno tutte un peso dei servizi dominante rispetto all’industria e questo riesce a mascherare almeno al momento la recessione industriale.

Ad esso si aggiungono le tensioni internazionale che nessun occhio attento non può non vedere collegate tra loro in un pericoloso mix che può deflagrare in qualsiasi momento.

Mentre i paesi avanzati mostrano delle elite quantomeno compromesse moralmente, che non riescono a far uscire il dibattito dalla canea dello schieramento politico, i paesi emergenti sono maggiormente alle prese con la guerra commerciale e le tensioni sociali e politiche procurate dal calo della liquidità ma anche dall’interferenza politica degli avversari politici.

Il caso Argentina di oggi è paradigmatico delle negatività che la situazione politica di un paese può comportare per i mercati finanziari quando la liquidità è in contrazione.

In questo contesto il mercato dei bond risulta ancora devastato dall’interventismo delle banche centrale anche se non siamo d’accordo con chi lo considera un mercato morto.

In realtà è un mercato che svolge ancora il suo compito di ammortizzatore della volatilità dei mercati di rischio nonostante i rendimenti negativi cominciano a raggiungere livelli preoccupanti per chiunque li voglia detenere.

Ma come detto negli articoli precedenti il rischio che le Banche Centrali si trovino costrette a consolidare i debiti statali è molto alto e questo vale anche per le obbligazioni USA nonostante i rendimenti sopra lo zero. Il motivo è il proibitivo costo dell’hedging del cambio USA che rende per un investitore non USA poco conveniente investire nei treasury.

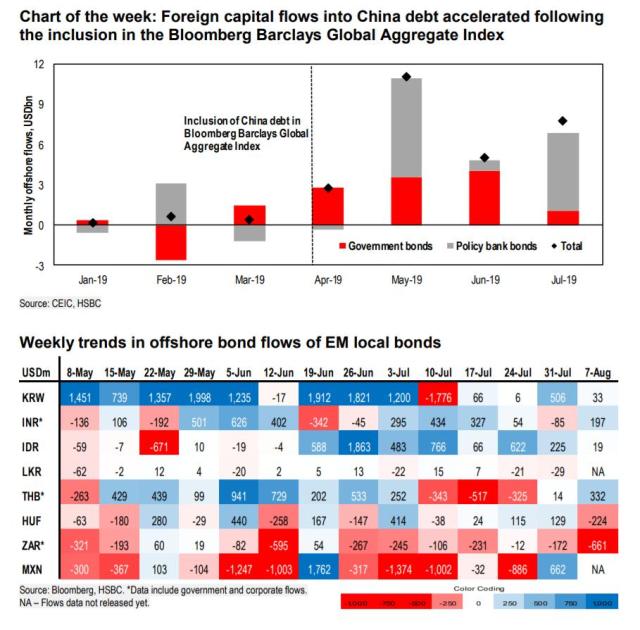

Al contrario di quello che si pensa invece, i flussi di capitale internazionali non hanno abbandonato il mercato Cinese ed anzi dall’inclusione del debito Cinese nel Global Aggregate Index i flussi in entrata sono cresciuti compensando almeno in parte gli eventuali flussi in uscita legati ai timori di crisi finanziaria.

Certamente però il salvataggio di alcune banche cinesi avvenute nelle ultime settimane potrebbe far cambiare almeno in parte questo entusiasmo per gli asset cinesi nonostante al momento la situazione sia sotto controllo:

Infine i mercati finanziari mostrano inversione della curva dei tassi che oltre che penalizzare la redditività delle banche tradizionali segnalano frequentemente rischi recessivi anche perché al lordo del QE, l’inversione dei tassi sarebbe anche più profonda di quello che i mercati mostrano.

Sull’argomento vorremmo comunque evidenziare che pur essendo un indicatore importante di rischi recessivi non è un indicatore definitivo; negli anni 40/50/60 del secolo scorso lo stesso indicatore ha più volte mostrato inversione sui mercati USA ma non ha segnalato recessione così’ come in Giappone e su altri mercati. Il fatto che ora il segnale sia molto più forte è dovuto alla finanziarizzazione dei mercati mondiali che ha spostato maggiormente il peso dei mercati sul settore finanziario che tradizionalmente patisce l’inversione della curva. Riteniamo che questo valga ancora adesso anche se in parte il mercato finanziario si è disconnesso dall’andamento delle banche tradizionali sia per i problemi regolatori a cui le stesse devono sottostare sia perché i canali di trasmissione monetaria si sono moltiplicati almeno nei mercati più avanzati.

E’ logico però che un cambio di paradigma deve vedere una forte correzione degli asset dominanti degli ultimi anni e quindi in particolare di una correzione degli asset americani.

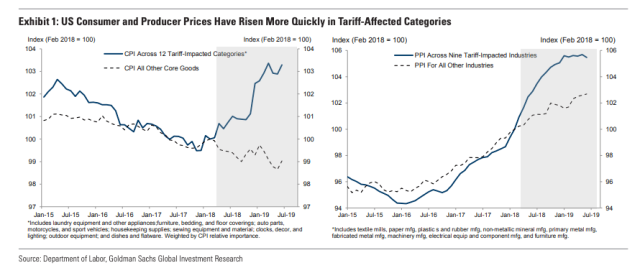

Questo può avvenire con un correzione dei mercati azionari e/o dei mercati obbligazionari che potrebbero cominciare a sentire le pressioni inflazionistiche derivante dalle politiche tariffarie dei vari paesi.

Vorrei far presente in questo contesto le inedite tensioni commerciali tra Corea del Sud e Giappone che alzano il tiro delle contese sulle più importanti supply chain manifatturiere globali.

Ma anche con una correzione del dollaro che aumenterebbe le spinte inflazionistiche interne ma preserverebbe gli asset finanziari e quindi anche le tasse necessarie a sostenere parte del deficit ed i capital gain necessari a sostenere almeno parte dei consumi e non ultimo per permettere a Trump di essere rieletto.

Tutto questo però necessiterebbe di un clima generale molto meno critico, con una collaborazione tra le varie realtà economiche invece che un oramai non più virtuale conflitto tra potenze per la prossima egemonia mondiale.

Invece la corsa alle svalutazioni competitive ed ad un easing sempre più spinto complica la politica americana. Il Plaza Accord sembra lontano secoli mentre la divisione delle potenze economiche si delinea sempre più marcatamente attraverso i test missilistici della Corea del Nord, le tensioni di HK e tutte le spinte centrifughe che attraversano i continenti e le aree più critiche, dalla Brexit all’Iran per fare due esempi.

Certamente l’economia americana in questi ultimi anni ha mostrato una superiorità di rendimento che non si può negare ma la stessa non ha tanto a che fare con il gap tecnologico delle imprese USA ma piuttosto con una evidente e superiore componente finanziaria protetta dalla valuta di riserva mondiale.

In realtà i margini dei profitti dell’economia nel suo complesso mostrano un rallentamento ciclico significativo che le variazioni contabili di questi anni ed il leverage spinto non possono più mascherare. Sono i profitti delle aziende quotate che mostrano uno robustezza superiore che la retorica indica nella loro forza di leader globale mentre un analisi micro sembra dare un peso maggiore alle operazioni di buyback spesso finanziate con un espansione del debito delle imprese, o nei casi migliori con una significativa riduzione della liquidità in pancia alle imprese e quindi con una riduzione del potenziale di investimento di lungo periodo delle stesse.

Ricapitolando:

La liquidità globale è in riduzione dal 2018 e dopo aver causato una serie di correzioni sui paesi emergenti ha raggiunto il cuore dell’impero finanziario, causando la reazione della banca centrale più importante del mondo. Questa reazione è stata però solamente vocale ed ha permesso al mercato di costruire posizioni speculative che hanno mascherato per un po’ l’assenza di liquidità. Le tensioni politiche e il continuo drenaggio di questa liquidità hanno però costretto gli operatori a smontare queste posizioni e la correzione attuale si sviluppa quindi proprio in questo contesto.

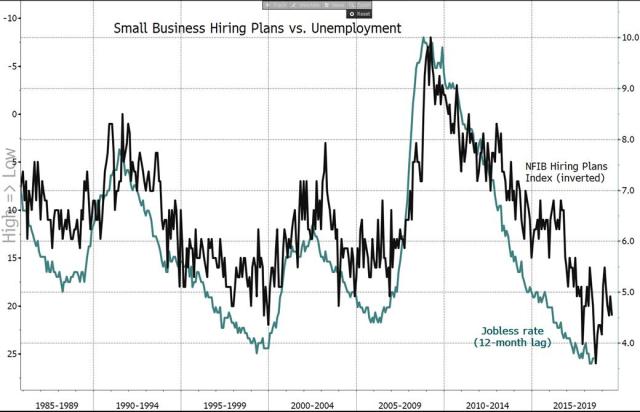

Il rischio che questa situazione stia per infettare il corpo del mercato economico è però ora molto alto in quanto anche il mercato occupazionale USA comincia a mostrare i primi segnali di debolezza ed un suo cedimento sarebbe il segnale recessivo più forte per i mercati.

Se le tensioni globali tra le varie macro aree economiche dovessero recedere lo scenario più probabile sarebbe una certa debolezza del dollaro che dovrebbe fare da spinta reflazionistica agli asset mondiali che attraverso una moderata fase ribassista riuscirebbero ad attendere gli effetti della nuova ondata di easing globale per ripartire.

Ma lo diciamo subito è uno scenario improbabile visto il livello di tensione globale ora raggiunto.

Più probabile che prevalga una situazione di guerra fredda con soprattutto le due macro aree a confrontarsi nelle sfere di influenza con la possibilità che in breve le tensioni economiche potrebbero deflagrare in una marcata debolezza di uno dei due contendenti.

Difficile dire che prevarrà in questo conflitto ma se l’economia cinese si indebolisse ulteriormente ed il debito diventasse un problema potrebbero esplodere tensioni sociali inimmaginabili e i capitali fluiti in quell’area oltre ai capitali domestici accumulati grazie ai surplus degli ultimi 20 anni cercherebbero un porto sicuro che potrebbe essere rappresentata dall’economia americana che manterrebbe la sua sovraperformance rispetto agli asset globali garantendo all’economia USA stabilità in attesa degli effetti del nuovo ciclo di easing.

Se invece fosse l’economia USA a mostrare segni di debolezza marcati ed accelerati e soprattutto se il deficit USA cominciasse a diventare un problema, diventa possibile che la sfera di influenza americana mostri la correzione maggiore ed i capitali potrebbero cominciare a fuoriuscire dal paese prima che l’effetto dell’easing si possa dispiegare causando una forte correzione del dollaro, legato anche alla necessità di consolidare il debito statale e quindi favorendo tutti gli asset che negli ultimi 10 anni hanno sottoperformato quelli USA ma in particolare gli asset della Cina e dei paesi maggiormente collegati a quella catena produttiva.

In termini di mercati, sarebbe più probabile il terzo scenario anche per l’effettiva sottovalutazione della maggior parte degli asset ex USA ma non va sottovalutata la politicizzazione dei capitali finanziari che sono, ancora per la maggior parte, di natura americana e controllati da operatori che provengono da quel paese.