Improvvisamente, non appena il Covid-19 è entrato nelle case dei paesi occidentali, la terribile pandemia cinese si è trasformata in poco più di un influenza stagionale. Una metamorfosi che non ha nulla di scientifico ed invece ha a che fare con il suo impatto economico.

In paesi occidentali che prezzavano già un rallentamento economico robusto, alle porte della recessione, a causa del rallentamento cinese dovuto alla forte riduzione della circolazione dei cittadini cinesi, l’arrivo del virus ha immediatamente fatto percepire la distruzione economica e sociale che questo avrebbe potuto causare se le iniziative intraprese fossero state simili a quelle cinesi.

Ed ecco la svolta a 360° imposta ai media occidentali dai propri governi e dalle elites che li governano.

In realtà la disinformazione regna sovrana ed è figlia anche dei tagli al welfare che i paesi occidentali si sono trovati costretti a fare per respingere la competizione dei paesi emergenti e per rendere più competitive le proprie imprese.

Nell’oramai lontano 2012 la Cancelliera Merkel recitava in un intervista con il FT:

“If Europe today accounts for just over 7 per cent of the world’s population, produces around 25 per cent of global GDP and has to finance 50 per cent of global social spending, then it’s obvious that it will have to work very hard to maintain its prosperity and way of life,”

La linea dell’austerità imposta dalle elite economiche e finanziarie ha, praticamente in tutti I paesi occidentali ad esclusione degli USA, manifestato i suoi effetti con un deciso taglio ai servizi sanitari nazionali, un altro taglio agli ammortizzatori sociali e con una riduzione significativa della spesa pubblica.

Il Covid-19 arriva in una fase dove appunto le politiche di austerità hanno ridotto il possibile intervento pubblico e le manovre di contenimento dell’espansione del virus sono atte non tanto a fermare l’avanzata di una malattia con un tasso di mortalità non ancora certo ma che sembra significativamente superiore a quello dell’influenza stagionale ma piuttosto per rallentarne e diluirne gli effetti per permettere ai martoriati sistemi sanitari di poter fronteggiare un emergenza che si manifesta più gradualmente e quindi con la possibilità di seguire con più attenzione i casi più gravi, poter gestire le assenze dei medici ed infermieri eventualmente colpiti dal virus e non saturare i reparti di terapia intensiva. Economicamente la sua diluizione dovrebbe consentire ad un numero minore di persone di subire il rovescio economico in termini di posti di lavoro persi e di aziende chiuse.

Purtroppo però in paesi occidentali dove l’economia, ma soprattutto la finanza, è già stata esasperata fino all’inverosimile per mantenere tassi di crescita decorosi e limitare l’avvento di movimenti anti sistema, la necessità di limitare il contagio, ma anche di non far rallentare eccessivamente l’economia si coniuga con uno stato di stress individuale sempre più alto che porta a reazione individuali e collettive scomposte ma anche ad un calo significativo dei valori degli asset finanziari azionari e di rischio.

Si fa presto a connettere i punti ma ancora prima si fa a capire che questi punti sono uniti con materiale colloso di scarsa qualità.

Sebbene in mercati molto diversi dagli attuali una pandemia come l’influenza spagnola che causò centinaia di migliaia di morti solo negli USA, non causò grossi sconvolgimenti nei mercati finanziari e questo nonostante erano anni molto turbolenti.

Ma anche le recenti epidemie sebbene di dimensioni ed intensità minore non hanno causato grossi sconvolgimenti nei mercati se non correzioni di breve periodo.

Sono oramai mesi invece che segnaliamo come lo stress del mercato monetario USA manifesta un malessere che è ben più profondo e che in realtà mette in discussione tutta l’architettura finanziaria degli ultimi anni.

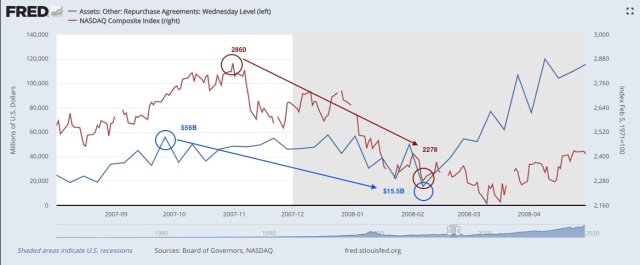

Il 13 febbraio la FED ha annunciato un lento rientro dalle politiche a sostegno del mercato interbancario di brevissimo. Rientro che è cominciato con la riduzione dell’offerta di liquidità sul tasso O/N da 120 a 100 miliardi e poi a seguire altre manovre sulle scadenze a 2 settimane.

MSCI World effettua il massimo di periodo il 12 febbraio mentre lo S&P500 il 19 febbraio.

La correlazione tra i periodi di rientro da operazione di sostegno al mercato della liquidità e il calo dei mercati finanziari sebbene abbia un campione statistico limitato è davvero impressionante. I principali massimi dei mercati degli ultimi 20 anni si sono realizzati quando la FED ha cominciato a richiamare indietro la liquidità fornita sull’interbancario con numeri sostanzialmente sempre crescenti in termini di dimensione a confermare che la bolla finanziaria in questi ultimi anni di dominanza monetaria non si è mai davvero sgonfiata.

Ed è impressionante come la FED tenti di negare questa relazione; pensiamo che questo avvenga non perché alla FED non si conosca il problema ma soprattutto perché se reso pubblica questa conoscenza metterebbe davvero in dubbio l’architettura finanziaria post Bretton Woods.

E questo avviene adesso proprio perché molti attori stanno mettendo in discussione questo mondo modellato sul dollaro. Le recenti turbolenze economiche finanziarie ma anche geopolitiche confermano questi attriti globali che avvengono in certi casi sottotraccia ma che spesso eruttano all’esterno sia per dare uno sfogo a questa pressione, indifferenti agli impatti sociali che producono, ma anche per distogliere l’attenzione di paesi occidentali sotto pressione per modelli economici sempre più consumati.

E’ evidente quindi che i tentativi da parte della FED di rientrare dalle politiche di espansione monetaria si fanno sempre più difficili. I mercati fanno capire chiaramente che la liquidità immessa serve a coprire le posizioni pregresse ma ne occorre continuamente di nuova per sostenere un mondo basato sulla leva finanziaria. L’economia, ne chiede l’implementazione non solo a livello finanziario ma anche a livello reale attraverso il QE for the people, Trump chiede l’intervento monetario per evitare che un candidato ancora più radicale di lui nelle politiche di stimolo fiscale lo possa scavalcare politicamente.

E’ evidente che si scontrano due scenari diametralmente opposti. Il primo è quello che vede un rientro delle politiche monetarie da parte della FED con conseguenze negative per la finanza e l’economia già alle prese con una situazione di forte rallentamento economico susseguente ad una serie di eventi negativi.

Il secondo invece comprende degli ulteriori stimoli monetari associati a stimoli fiscali per impedire che gli effetti più negativi economici abbiamo impatto sul corpo elettorale americano.

Al momento la storia ci dice che sarà ancora una volta le FED a capitolare, naturalmente non sappiamo quando e come capitolerà ma riteniamo che non potrà fare a meno di evitare un eventuale ulteriore intervento nel caso di avvitamento dell’economia.

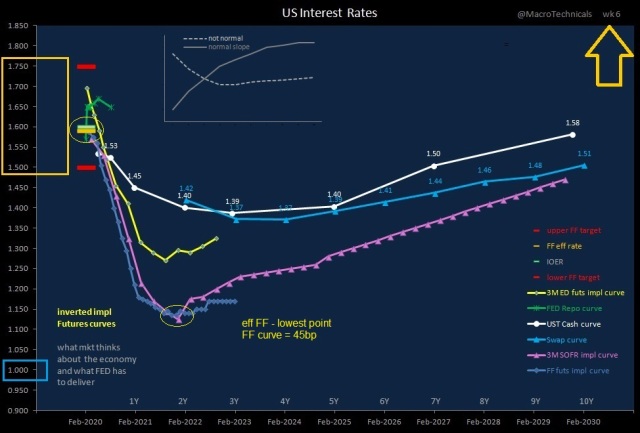

Questo potrebbe spingere i mercati obbligazionari soprattutto USA su valori inimmaginabili e sono la ragione dei forti acquisti di queste ultime sedute. I mercati obbligazionari sono diventati mercati di trading e non più di reddito visto il rendimento oramai prossimo a zero andando a competere sulle scadenze lunghe direttamente con i mercati azionari.

Naturalmente una capitolazione della FED dovrebbe essere positiva anche per i mercati finanziari soprattutto USA visto la fase de deglobalizzazione in corso. Al momento gli indici hanno liquidato le posizioni speculative così come dimostrano anche l’esplosione della volatilità non solo azionaria ma anche obbligazionaria e delle materie prime e come dimostrano anche i movimenti di rafforzamento dell’euro e debolezza del gold che indicano la liquidazione di operazione di carry valutario e obbligazionario.

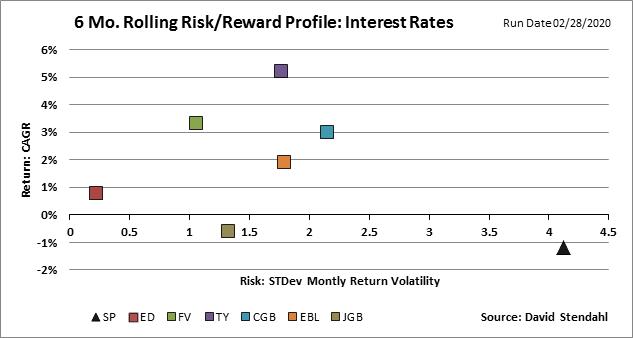

Da notare che nell’arco degli ultimi sei mesi il rapporto rischio rendimento del mercato obbligazionario si è mostrato nettamente migliore dei mercati azionari.

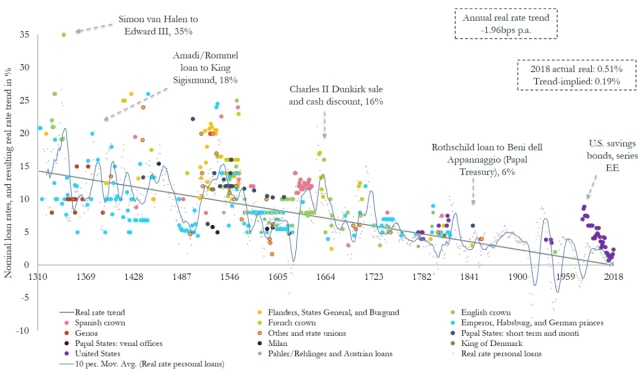

A tal riguardo non possiamo non tenere presente di un seminale paper prodotto per la BOE da Paul Schmelzing nel gennaio 2020 “Eight centuries of global real interest rates, R-G, and the suprasecular decline, 1311-2018” che mostra l’andamento dei tassi nel lunghissimo periodo e che sembrerebbero mostrare un tasso decrescente costante e non mean reverting.

L’importanza di questo studio a mio parere non deve essere sottostimata e potrebbe oscurare nel tempo quello di qualche anno fa di Carmen Reinhart e Kenneth Rogoff “Growth in a time of debt” il quale è stato negli anni successivi, base teoretica delle politiche di austerità di molti dei paesi occidentali e che di fatto ha causato, a torto o a ragione, un avvitamento delle politiche fiscali ed economiche di questi ultimi anni.

Mentre molte voci si levano contro queste politiche di austerità un papers che mostra l’andamento decrescente dei valori obbligazionari potrebbe dare invece linfa a politiche fiscali e monetarie molto più aggressive perché potrebbero controbilanciare la caduta del rendimento degli asset finanziari di lungo periodo. Naturalmente non considerando che il lungo periodo preso in considerazione da questo studio sono più di 700 anni e poco hanno fare con gli andamenti di lungo periodo in termini umani.

Tra le conclusioni del paper c’è tra l’altro scritto:

“the trend fall in real rates has coincided with a steady long-run uptick in public fiscal activity; and it has persisted across a variety of monetary regimes: fiat and non fiat, with and without the existence of public monetary institutions”

E ancora:

“the long-term historical data suggests that, whatever the ultimate driver, or combination of drivers, the forces responsible have been indifferent to monetary or political regimes; they have kept exercising their pull on interest rate levels irrespective of the existence of central banks, (de jure) usury laws, or permanently higher public expenditures. They persisted in what amounted to early modern patrician plutocracies, as well as in modern democratic environments, in periods of low-level feudal Condottieri battles, and in those of professional, mechanized mass warfare.”

Ci stiamo avvicinando sempre più a giustificare un mix di politiche monetarie e fiscali aggressive per controbilanciare la fase di stagnazione e/o di bassa crescita che molti paesi occidentali hanno sperimentato negli ultimi anni.

Per questo motivo dal punto di vista strategico non possiamo non notare queste considerazione e impostare la nostra operatività di conseguenza preparandosi quindi ad una FED più aggressiva rispetto al passato e politiche fiscali maggiormente espansive.

Sia chiaro pensiamo che questo porterà ad eccessi incredibili e quindi molto probabilmente ad una calo della fiducia nel sistema monetario attuale che potrebbe essere messo in discussione.

Ma ne riparleremo.

Tornando alla situazione attuale è evidente che se la FED non riprenderà le politiche monetarie il mercato potrebbe far fatica a riprendersi come nel recente passato e causare nuovi danni. Noi riteniamo che la FED non potrà lasciare andare il mercato in questa situazione per cui ci aspettiamo nuovi interventi di sostegno se necessari coordinati dal Presidente che vuole ad ogni costo essere rieletto anche per motivi giudiziari e non solo politici economici.

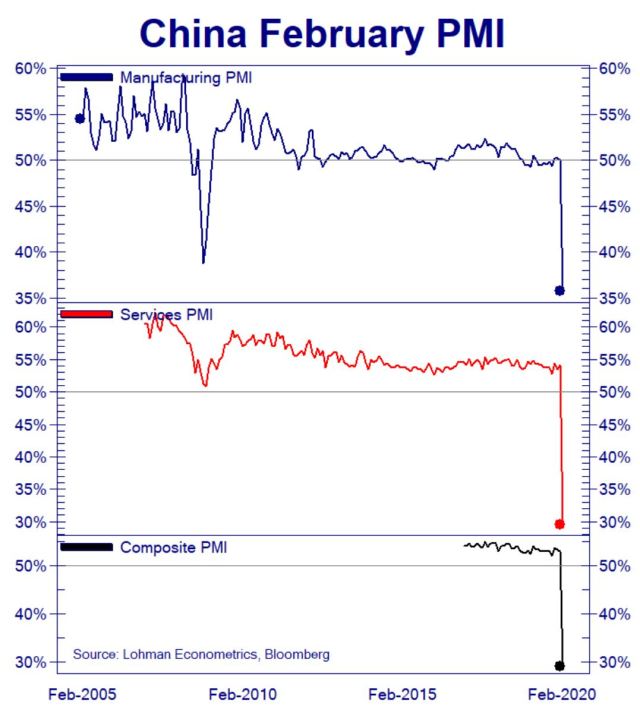

Fino a quel momento i mercati rimarranno titubanti non solo per il coronavirus che è uno shock potente ma di breve periodo (come mostrano gli ultimi pmi cinesi) ma soprattutto per le tensioni politiche e geopolitiche globali che sotto traccia continuano ad impedire alla crescita una vera ripartenza generale.