Ma non stiamo parlando dell’agente segreto più famoso del mondo che ha salvato il regno di sua maestà decine di volte.

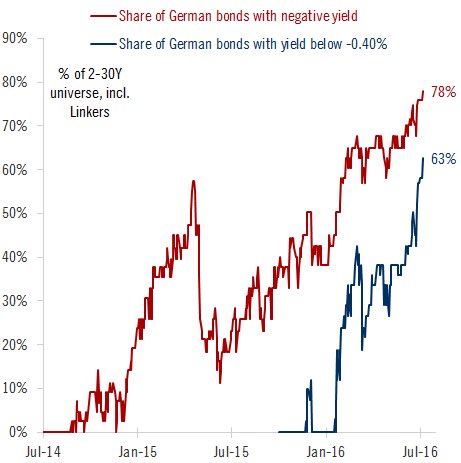

In questo caso non possiamo sapere se questo impressionante rally dei mercati obbligazionari governativi con rating elevati che si sta realizzando in tutto il globo e che ha obiettivamente caratteristiche da climax epocale così come epocale è la sua durata, abbia terminato la sua corsa nonostante oggi il rendimento del titolo a 50 anni svizzero abbia raggiunto il rendimento zero.

Ma la corsa dei prezzi compensa ampiamente la mancanza del flusso cedolare realizzando una bolla speculativa ingegnerizzata dalle banche centrali nella speranza di far ripartire l’economia e che invece si è andata ad ammassare nelle rendita a basso rischio con gli investitori assorbiti e paralizzati dalle crisi degli anni precedenti.

Certamente questa nuova ondata di acquisti ha diverse nature:

1)La Brexit ha immesso nel mercato non solo la paura di un break dell’euro nel suo complesso ma anche la paura del cigno nero, cioè dell’evento non preventivato che si affaccia alla nostra finestra quando meno te lo aspetti. le tensioni politiche dell’area euro ne sono la piena dimostrazione.

Il rally dell’oro e dei metalli preziosi ne certifica, con gli eccessi che caratterizzano questi mercati, il risultato ottenuto dal voto inglese.

2)Tra questi rischi non ci sono solo i fondi aperti immobiliari inglesi che stanno subendo deflussi a favore dell’obbligazionario ed in parte anche dell’azionario, ma solo sulle big cap dagli alti dividendi e tralasciando le mid cap che anche oggi disegnano un altra storia nella terra d’albione. Se questi sono costretti a congelare le uscite degli investitori preoccupati delle conseguenze della brexit sul mercato immobiliare le autorità italiane sono costrette ancora una volta a stoppare lo short su MPS, mentre nel resto d’Europa altre banche patiscono le singole storie di debolezza. E i timori dell’applicazione del bail in all’Europea crescono nuovamente.

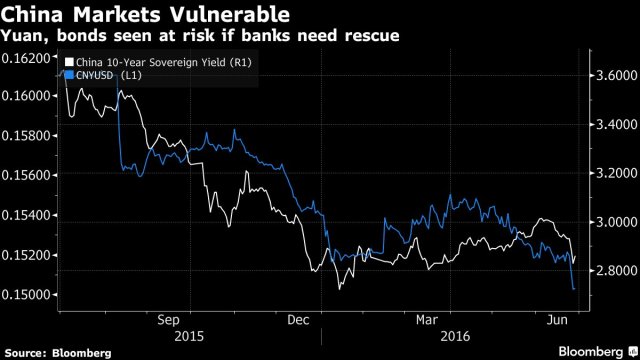

3)Se Atene piange Sparta non ride… continua imperturbabile la svalutazione dello Yuan sia contro dollaro che contro il paniere di riferimento indicato a dicembre e questo trascina con se i mercati obbligazionari mondiali ed i timori deflazionistici visti i prezzi alla produzione cinesi da anni fortemente negativi.

Contrazione dei tassi soprattutto a lungo con tessi a breve più rigidi perché gestiti dalle banche centrali contraggono il margine di interesse delle banche e quindi sviluppano un loop negativo non facilmente sbloccabile.

4)Se i preziosi, da noi segnalati come rifugio sicuro hanno fatto molto bene il complesso delle materie prime sembra aver realizzato un pericoloso doppio massimo e il prezzo del petrolio ancora una volta è stato respinto da quota 50 che avevamo citato già da tempo come spartiacque fondamentale ed anche come importante barriera produttiva.

Nonostante tutti questi punti di attenzione i mercati azionari correggono meno di quanto non si possa immaginare soprattutto nelle componenti più forti e con lo S&P500 ancora appeso lassù sui massimi con l’A/D line sui massimi e con il CPC a chiamare un possibile rally.

Sta per avvenire improvvisa la rotazione tra obbligazioni governative ed azionario in questa situazione finanziaria alquanto instabile e con eventi politici da li a venire che suscitano certamente nervosismo (referendum italiano e elezioni americane)?

Se questo avvenisse adesso sarebbero i titoli growth a beneficiarne e sarebbe probabilmente il segnale per la FED di una ripresa dei rialzi con maggiore forza del dollaro e maggiore instabilità ancora.

Più probabile quindi che l’enorme trading range dello spoore continui mentre i vari temi di forza relativa continueranno a segnare ora la forza di un mercato ora di un altro ora la forza di un titolo ora quella di un altro con lo stock picking, la forza relativa, le valutazioni fondamentali e quelle tecniche a farla da padrone e con un occhio alle considerazioni macro economiche e politiche a segnare i tempi del cambiamento come abbiamo indicato a suo tempo nell’outlook di inizio anno.