Non stiamo parlando dell’indice brasiliano Bovespa, che dai minimi di gennaio ha recuperato molto nonostante dati economici pessimi grazie al recupero delle materie prime che pesano fortemente sull’indice e quindi ne amplificano i movimenti oltre al fatto che la svalutazione del real porta gli investitori domestici a cercare asset che possono proteggere da un eventuale forte inflazione e da spread sovrani in allargamento e il mercato azionario ne è un buon compendio (lo Zimbawe insegna…).

Ma non stiamo parlando neanche del FTSE100 che molti vedono come l’indice che è li a dimostrare come la Brexit sia un evento positivo per il mercato domestico dell’Inghilterra dimenticando che il Regno Unito non era nell’area valutaria comune che gli euroscettici considerano come il vero problema dell’Europa.

Non stiamo neanche ad evidenziare l’overperformance del DAX dai minimi del 2009 ad oggi rispetto al FTSE100 e neanche il fatto che anche la borsa italiana sovra esposta in uno dei settori perdenti di questo ciclo sia riuscita dai minimi ai massimi a fare più o meno la stessa performance del FTSE100 dai minimi ai massimi.

Vero è che la sterlina dai minimi del 2009 si è comunque rafforzata nei confronti dell’euro ma in ogni caso questo confronto non tiene conto della negativa performance dei titoli domestici inglesi cioè quelli maggiormente esposti all’economia domestica da quando si è parlato di referendum e poi in accelerazione dopo che il referendum è stato indetto.

Questo dopo l’ampia sovraperformance dei titoli domestici rispetto a quelli internazionali degli anni passati grazie ad una politica inglese che obiettivamente usufruiva di condizioni di mercato migliori dell’area euro alle prese con una pesante ristrutturazione senza flessibilità e grazie ai risultati favorevoli del referendum scozzese.

Ma non vogliamo entrare in una discussione che riguarda soprattutto la politica e quindi perde i connotati di obiettività che l’analisi dei mercati deve avere aldilà di quello che noi pensiamo perché è più importante capire cosa pensa il mercato e a nostro parere il mercato è negativo sia per l’area euro sia per l’Inghilterra salvo che l’impasse raggiunta non sia sbloccata attraverso due versanti:

1)Una maggiore flessibilità delle politiche complessive dell’europa e soprattutto dei tedeschi

2)Un ripensamento dei politici inglesi rispetto alle decisioni prese.

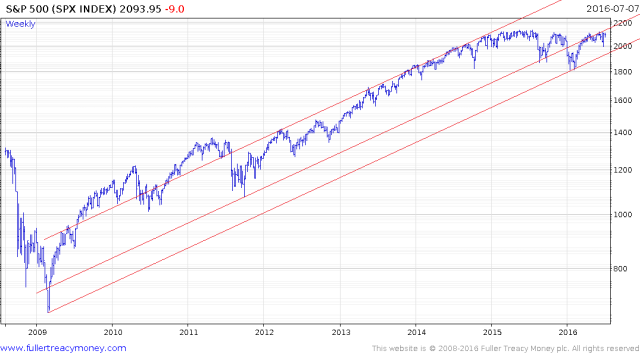

La bellezza in bicicletta del titolo, con il fisico più bello del mondo è il mercato USA che come avevamo evidenziato nell’ultimo articolo riesce a viaggiare sugli altopiani senza mai intraprendere una discesa significativa.

In questi anni sia i mercati europei sia i mercati emergenti hanno avuto connotati da bear market almeno in molte loro componenti mentre l’indice USA ha avuto una crescita robusta che solo negli ultimi due anni ha visto un rallentamento ma senza particolari cedimenti aldilà di quello di inizio 2016.

Certo il recupero del canale rialzista precedente sarebbe più indicato per chiamare un rally di maggior forza ed è quello che stiamo monitorando ma comunque sullo S&P500 al momento si può parlare solo di un consolidamento alto

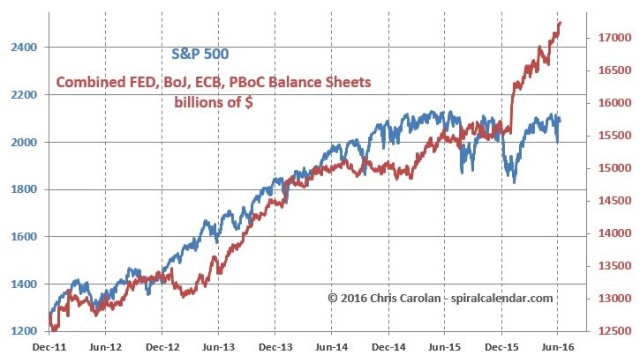

Se infatti la banca centrale USA ha ridotto il proprio QE al riacquisto dei titoli in scadenza senza nuovi acquisti di titoli governativi o MBS, in coincidenza con il primo rialzo dei tassi l’effetto di restrizione monetaria ha cominciato a mostrare i suoi effetti nella debolezza del mercato e solo le successive misure espansive delle altre banche centrali delle valute di riserva così come identificate dal FMI hanno consentito una stabilizzazione nonostante la dose di liquidità immessa in proporzione era anche superiore a quella immessa in precedenza con l’intervento della FED.

Minor credibilità delle Banche centrali attive o minore fiducia complessiva nelle politiche monetarie complessive?

Probabilmente entrambe le considerazioni; sta di fatto che questa liquidità invece che andare sui mercati finanziari che avrebbero necessità di una rivalutazione dei corsi e nell’economia reale che tende a crescere ma senza particolari entusiasmi continua a fluire soprattutto sui mercati obbligazionari considerati sicuri, che continuano a gonfiarsi anche con rendimenti sempre più negativi e sui mercati azionari selettivamente, cioè su quelli che sembrano maggiormente immuni alle turbolenze economiche e geopolitiche.

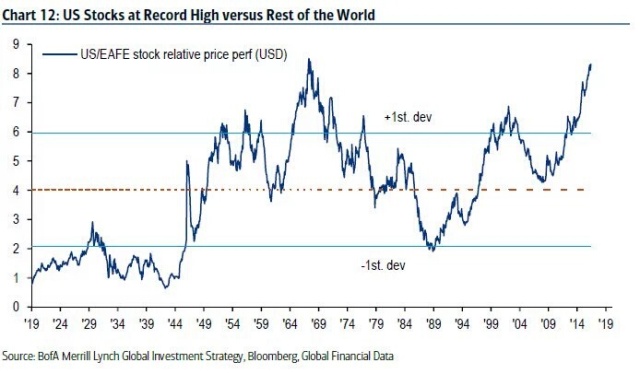

Il mercato USA ha queste caratteristiche e nonostante un calo degli utili, nonostante che le azioni siano sostenute essenzialmente dai piani di buyback riesce a rimanere a galla nonostante la sua forza relativa abbia raggiunto gli stessi livelli di quando gli Stati Uniti erano l’unica superpotenza economica del mondo capitalistico.

Cosa può cambiare questa tendenza?. Un evento cataclismatico che faccia cessare i trend in essere oramai da tempo e riversi quindi la liquidità su nuove idee e nuove considerazioni.

Essendo trend davvero secolari riteniamo che il cambio di tendenza potrà avvenire solo quando il modello economico USA sarà soppiantato da qualche altro modello di crescita o comunque affiancato da modelli di crescita differenti e riteniamo che una inversione degli andamenti dei tassi secolare possa essere il segnale tecnico di questa inversione.

Magnifico post, sintetico, chiaro e con dati oggettivi. Complimenti.

"Mi piace""Mi piace"