Questo commento è dedicato all’amico Franzo, bella persona ed ottimo trader che ci ha lasciato elargendo prima consigli ed operatività gratis per tutti.

Ci mancherai.

La correzione odierna, legata, come sempre è successo negli ultimi due anni alla geopolitica, ha causato una correzione significativa sui mercati anche perché rispetto ad una elezione o ad un referendum maggiormente inaspettata.

A nostro avviso quello che sta succedendo negli USA è un regolamento di conti tra poteri forti che vogliono condurre il nuovo presidente su un sentiero gradito ai più che coniuga il globalismo del capitale americano con la capacità innata di difendere i propri interessi ovunque essi siano seppure nella consapevolezza di un mondo multipolare.

Riteniamo però che la tirata dei mercati dei mesi precedenti e alcuni eccessi ora presenti sui mercati necessitavano comunque di una correzione salutare che potrebbe non avvitarsi su se stessa se saprà garantire alcuni passaggi chiave ai mercati finanziari.

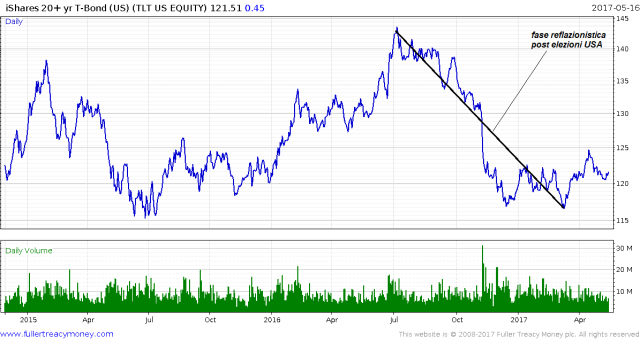

La tirata post elezioni americane è stata dettata da aspettative reflazionistiche molto più forti che hanno causato un travaso di liquidità dai mercati obbligazionari governativi a quelli di rischio in maniera rapida.

Un movimento che ha interessato anche la parte più a breve della curva dei tassi e che quindi ha permesso uno spostamento significativo della liquidità.

Questo movimento ha avuto il suo culmine nel mese di marzo mese che ha coinciso circa anche con il top dei titoli finanziari e con il top delle materie prime industriali.

Un top del trend reflazionistico.

Se il travaso della liquidità dall’obbligazionario nella parte più violenta si è interrotto e se le strategie carry sembrano far fatica a svilupparsi come mostrano gli ETF che cercano di riprodurle cosa guida la liquidità e cosa potrebbe far continuare la correzione?

Meglio stanno facendo le strategie risk parity che sfruttano e probabilmente sono anche la causa della caduta della volatilità a livello di sistema; strategie che però sono esposte al rischio di un aumento repentino delle volatilità che porterebbe a delle ulteriori liquidazioni di asset soprattutto se venissero liquidate in toto le strategie impostate.

Ma questo al massimo amplificherà la discesa mentre invece la liquidità reale che strada potrebbe prendere?

Quello che abbiamo notato dalle elezione di Trump è che gli asset cinesi, prima abbastanza correlati agli altri mercati mondiali sebbene con una volatilità superiore hanno cominciato a divergere significativamente.

Sia i bond governativi cinesi ma anche l’azionario cinese mostra una correlazione inversa con il resto del mercato. La ragione precisa è difficile da individuare se non appunto in strategie di travaso della liquidità susseguente a notizie macro e che hanno fatto si che il rialzo dei rendimenti cinesi (ed il calo del prezzo delle obbligazioni) ed anche in parte l’andamento dell’azionario cinese hanno consentito un travaso significativo di liquidità verso i mercati occidentali anche quando i trend reflazionistici globali sembravano in pausa.

Nel primo grafico il confronto tra il Nasdaq100 e l’indice di Shanghai e nel secondo tra il decennale cinese e lo S&P500

Come si può notare soprattutto le liquidazioni sull’obbligazionario cinese hanno comportato un rally dell’azionario USA.

Oggi le autorità cinesi alle prese con politiche di restrizione fiscale per evitare lo svilupparsi di bolle incontrollabili sull’economia reale hanno comunque preferito immettere liquidità nel sistema finanziario nazionale in dosi massicce per sostenere la liquidità ed una reazione dei propri mercati finanziari.

Vista la correlazione degli ultimi mesi sicuramente una mossa che ha innervosito nel complesso i mercati finanziari oltre al fatto che nonostante l’idea di una Cina che sta subendo deflussi di capitale all’estero in realtà la stessa ha ricominciato a comprare in maniera massiccia obbligazioni governative USA nonostante stia finanziando in maniera significativa investimenti esteri nazionali e privati.

A nostro avviso la correzione attuale non è preoccupante ma benefica per digerire gli eccessi d breve e metabolizzare finalmente una crescita robusta degli utili.

Però si devono evitare avvitamenti soprattutto sul debito che essendo elevato ha comunque bisogno di una percentuale di liquidità elevata oltre che di una crescita economica robusta.

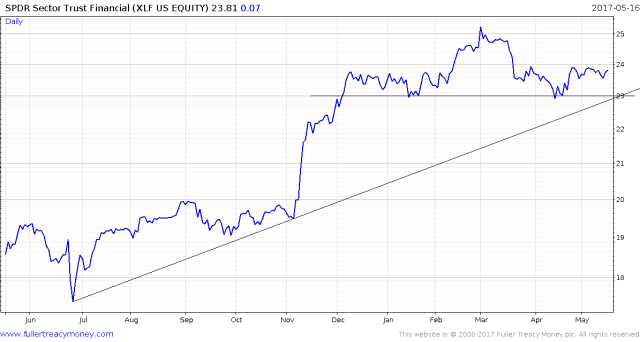

Quindi correzione che sarà da comprare salvo che il settore finanziario non ceda il supporto chiave indicato nel grafico che segue, che la geopolitica non si complichi (cioè che la situazione di Trump si complichi) e che i rendimenti cinesi non segnalino la fine delle reflazione e una riattivazione del canale di acquisto degli asset cinesi che sono competitor con gli altri asset mondiali in questa fase.

Le prossime decisioni della FED con le aspettative di rialzo in calo diventano estremamente interessanti.

I grafici mancano della seduta odierna ma la chiusura odierna per l’indice sotto ha visto una chiusura poco sopra i supporti e gli altri movimenti sono chiari.