Avevamo indicato come probabile che il movimento vissuto nelle ultime settimane fosse solo un movimento correttivo dentro uno scenario rialzista e così si è verificato ma ora la situazione tende a complicarsi.

Se l’MSCI World ha realizzato nuovi massimi la rotazione dei mercati ha ancora una volta cambiato mercati di interesse e dopo il rally europei si è vista nuova forza tra gli emergenti e sugli USA.

Questi rally rotazionali in realtà sono sintomo di forza dei mercati che riesce a far ruotare di volta in volta la forza dei mercati senza causarne una correzione significativa tale da scatenare correzioni imprevedibili.

Come abbiamo detto la liquidità è al momento ancora abbondante e quindi le strategie che permettono ai mercati di rimanere forti possono essere conservate. La contrazione della volatilità è il fenomeno più marcato che segue l’andamento delle strategie risk parity che sono strategie che tendono a sovrapesare la bassa volatilità ed a sottopesare l’alta volatilità.

Ma in realtà questa rotazione nasconde eventi importanti. Mentre in Europa le small cap sovraperformano le big cap che sono sugli indici europei principalmente titoli finanziari negli USA sono le big cap a dominare la scena soprattutto da inizio anno a discapito dei titoli a più bassa capitalizzazione questo soprattutto sulle big cap del settore tech che stanno dominando la fase di rialzo USA.

Anche questo è tipico di un mercato dominato dalle strategie a coppia che comprano e vendono contemporaneamente per ridurre la volatilità complessiva del portafoglio.

Questo mercato come abbiamo già ripetuto più volte può durare fino a quando la liquidità continua a fluire sugli asset in maniera ordinata, rotazionale al fine di non creare situazioni di valutazioni eccessive.

Certo, come abbiamo già detto, le fonti di liquidità sono in lenta ma graduale riduzione ed i rischi di sistema crescono nel momento in cui la leva del debito è utilizzata sempre più in maniera speculativa e gonfiando quindi l’esposizione al debito dell’intero sistema economico e di quasi tutto il sistema finanziario.

Abbiamo detto che gli asset cinesi si sono misteriosamente correlati parzialmente negativamente con il resto degli asset di rischio mondiale segno che parte della liquidità che usciva dalla Cina veniva utilizzata per mantenere elevato l’ interesse degli altri asset globali. Questo flusso sembra sostanzialmente arrestato anche perché i dati mostrano che da inizio anno la fuoriuscita di riserve dalla Cina grazie alle misure intraprese sembra essersi arrestata.

Sembriamo noiosi nell’indicare come la liquidità in restringimento e la leva del debito come i pericoli più elevati del mercato odierno ma è evidente che anche un ciclo di rialzo dei tassi e di restrizione di liquidità lento in un contesto di situazione debitoria più stressata non può che portare prima o poi ad una crisi inizialmente localizzata ma che poi diviene globale. Certo l’alternativa e non restringere la liquidità ma questo causerebbe ancora più rischi di dislocazione e cedimenti improvvisi ancora meno controllabili soprattutto se la fiducia nel sistema continuasse a calare.

Il rally del bitcoin è esemplificativo di questi rischi e la spettacolare shooting star disegnata (per chi ancora è un tradizionalista delle candele giapponesi) insieme alla corsa sempre più forte di alcune azioni USA deve far riflettere su questi rischi e sull’attuale struttura dei tassi che si sta formando sui mercati.

Prendiamo ad esempio l’andamento dei titoli tech del nasdq100 che stanno correndo con la stessa velocità post minimo del 2009 ma con livelli di quotazione sicuramente più elevati. Una correzione del settore è necessario.

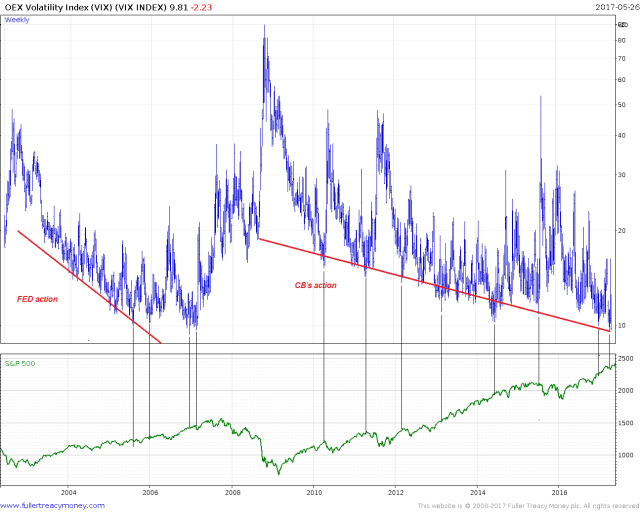

mantenendo sotto controllo tutti gli elementi citati negli ultimi articoli non possiamo non dare un occhiata al Vix e cioè al misuratore di volatilità dello S&P100 che è stato compresso in maniera molto forte e come è avvenuto nel passato nei pressi di massimi di breve medio lungo importanti.

Naturalmente le strategie risk parity potrebbero causare una compressione ulteriore dell’indice ma questa compressione corre il rischio di essere propedeutica ad una esplosione senza precedente dell’indicatore ed a causare la chiusura delle posizioni a bassa volatilità e risk parity che governano negli ultimi mesi i mercati.