Un po’ di storia: Eulero Codvo Herakles

Chi ci segue da tempo, ricorderà come nei nostri Trendmercati abbiamo mostrato nel tempo diversi indicatori: vediamoli rapidamente.

- Eulero: la direzione del trend: identifica la fase del mercato, positiva neutra o negativa, con una lettura graduata per permettere una valutazione sul grado

- Codvo: gli eccessi nei prezzi: indica la possibilità di un ritorno dei prezzi alla loro media, prendendo i dati dal mercato delle opzioni e quindi segnalando le fasi di tensione.

- Herakles: la forza del mercato: lo scopo è misurare l’energia del mercato indipendentemente dalla direzionalità, dando quindi indicazione sulla forza del trend. È il naturale completamento degli altri due indicatori.

Sono indicatori che osservano un asset singolarmente, e ne analizzano diversi aspetti, ma appunto solo e soltanto dell’asset considerato. Mancano di una visione d’insieme del mercato.

Le ispirazioni: una necessità ed un modello.

I nostri precedenti indicatori sono ancora tutti funzionanti e performanti, ma l’evoluzione dei mercati li ha resi meno significativi per chi desidera una lettura delle attuali dinamiche finanziarie sempre più complesse e collegate tra loro.

Il modello cui ci siamo ispirati è quello del Fear & Greed Index della CNN, che misura il sentiment degli operatori sui mercati azionari: è composto da 7 elementi che mostrano la propensione al rischio e quindi ai mercati azionari rispetto alle soluzioni relativamente più tranquille delle obbligazioni o al limite ai beni-rifugio

Ma anche questo dimostra una sua limitazione logica: a parte che è dedicato al mercato americano e quindi utilizza solo i dati d’oltreoceano, le sue componenti ne rappresentano anche le peculiarità interne. Di fatto replica una asset allocation tipica per un investitore USA, con in aggiunta la volatilità e una analisi sul mercato delle opzioni, e quindi ha una utilità circoscritta e ridotta per un investitore europeo. L’altra limitazione è nella staticità dei mercati analizzati, che se da una parte consentono la costruzione di una serie storica estesa, dall’altra non può cogliere le sfumature più recenti e le ultime tendenze sui mercati: occorre qualcosa di più adattivo.

L’innovazione: adattività e intermarket

Le due innovazioni che abbiamo voluto creare nel nuovo indicatore sono quelle di essere intermarket, cioè di cogliere la dinamica dei flussi di capitali tra i diversi mercati come determinante dell’andamento dei mercati stessi, e di essere adattivo, cioè di modificarsi nel tempo per scegliere le componenti più significative delle dinamiche stesse. Nell’ottica intermatket, i mercati sono visti come un insieme unico, come di fatto si presentano alla scelta di un investitore. È un approccio fortemente finanziario e slegato dalle tradizionali teorie macroeconomiche che vedono l’economia reale e l’offerta di moneta come determinanti dei mercati, ma anche dalla prassi dei traders troppo concentrata su un unico strumento finanziario perdendo di vista il quadro d’insieme. Si pone perciò più vicino agli indicatori risk-on risk-off, adatti più alla asset allocation che al trading. Il nome scelto, Keplero, è un omaggio al matematico che scoprì empiricamente le omonime leggi che regolano il movimento dei pianeti, le cui orbite pur indipendenti ed individuali sono legate tra loro all’interno di un unico sistema e si influenzano tra loro: proprio come l’analisi intermarket.

L’indicatore Keplero

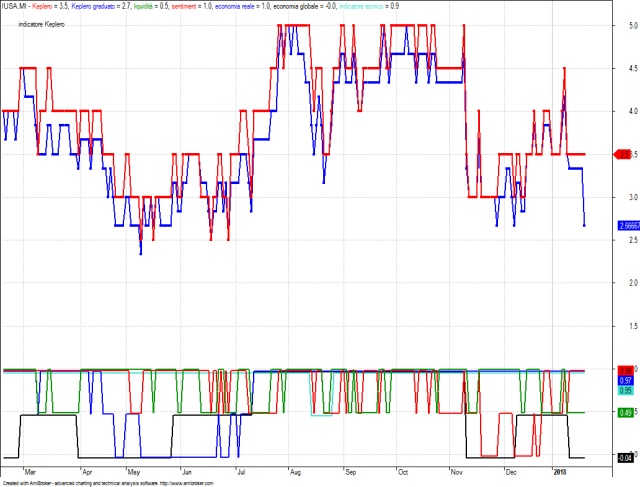

Il nostro nuovo indicatore è diviso in 5 parti equipesate, ciascuna delle quali è a sua volta suddivisa in componenti equipesati: in pratica quindi i valori possono andare da 0 a 5 dato che ciascun componente ha la stessa importanza, e all’interno di ciascun componente i mercati considerati, che possono essere anche numerosi, sono a loro volta normalizzati. Per aggiungere granulosità alle segnalazioni, cioè per dare indicazioni più variate, ogni componente può assumere i valori 1 (totalmente positivo) 0 (totalmente negativo) oppure 0,5 (parzialmente positivo, perché i valori sono mediocri o perché presenta sia componenti positive che componenti negative).

Ciascuno dei componenti e dei sub-componenti ha caratteristiche diverse, e nel calcolo del valore se ne tiene conto utilizzando metodologie differenti. Indicativamente, abbiamo preferito modellare l’indicatore sulla logica momentum, cioè la tendenza di un investimento a mantenere la sua performance. La logica momentum è quella da noi scelta anche per i portafogli modello (ed anche per i portafogli d’investimento).

La nostra preferenza per le logiche momentum è legata sia alla nostra esperienza che a solide basi teoriche: come ben riassume Antonacci, uno dei principali fautori di questa impostazione, il momentum è ‘uno dei fenomeni finanziari più forti, più persistenti e più costanti’. Inoltre, si presta ad essere calibrato con apposite varianti, e ricordiamo qui la logica ‘dual momentum’ presentata nei portafogli modello, o l’affiancamento ad altri indicatori come lo RSI e il MACD. Rimandiamo alla ampia letteratura in merito per una più approfondita analisi, ricca di ricerche accademiche e di paper tecnici con taglio più pratico.

Abbiamo affiancato alla struttura principale una serie di analisi più tradizionali basate sulla perforazione di livelli-obiettivo, specie per le componenti con serie storiche più lunghe o dove le caratteristiche del componente ne consentivano una analisi statistica affidabile. I valori scelti derivano dalle nostre valutazioni sui livelli in cui i prezzi ‘accelerano’ definendo una fase di mercato crescente o discendente, o definiscono fasce di stasi delle contrattazioni.

Anche la volatilità dei mercati principali viene considerata, qui con la metodologia della ‘compressione’ cioè della variazione relativa dell’indicatore (variazione della variazione, per così dire), un metodo più sensibile del Codvo che è molto preciso ma offre segnalazioni meno frequenti.

Le metodologie di calcolo sono quindi tutte basate su un equilibrio di solidità di segnalazione, di uniformità di valutazione e di rispetto delle caratteristiche del mercato analizzato: un mix adattabile e compatto.

I componenti:

l’indicatore prevede cinque classi di analisi, a loro volta composte da uno o più strumenti finanziari; abbiamo

- Liquidità : raccoglie le componenti più sensibili all’ammontare di liquidità del mercato, e in questa fase è una delle componenti che teniamo sotto maggior controllo

- Sentiment: è composto dalle componenti più volatili e da quelle che rappresentano la valvola di sfogo della emotività del mercato, segnalando tempestivamente i cambiamenti dell’umore degli operatori

- Economia reale – settori: riguarda gli elementi rappresentativi della attività economica reale, e in questa fase monitoriamo i valori di alcune commodity rappresentative dei settori economici high e low tech

- Economia globale: un segnale ricavato dagli output della economia produttiva, rappresenta la fase finale del processo produttivo che qui è visto nella sua totalità e non suddiviso per aree settori.

- Indicatore tecnico: è composto da indicatori di analisi tecnica sui principali mercati finanziari, scelti fuori dal mainstream del trading e che hanno elevata affidabilità statistica nel rappresentare la forza del mercato.

Come i componenti di ciascun segmento possono cambiare, così anche queste classi potrebbero subire variazioni se valuteremo che una parte ha perduto di utilità, o al contrario se ne occorre aggiungere altre per meglio seguire le dinamiche dei capitali.

L’indicatore è a composizione variabile, e la attuale versione inizia rilevare i dati dall’inizio del 2017: la fase di test e di tuning è partita nel luglio 2017.

Conclusioni

Dopo un esperienza ultraventennale sui mercati finanziari abbiamo deciso di costruire un indicatore che cerca di sintetizzare nella maniera più puntuale possibile la situazione dei mercati.

L’indicatore è intermarket perchè tiene conto delle componenti elencate prima e che riteniamo siano i principali driver che muovono i mercati. La preponderanza della finanza degli ultimi 30 anni fa si che il ciclo del credito e della moneta sia oramai un ciclo dominante per l’intero corpo del mercato e il nostro indicatore anche quando tiene conto dei dati macro e micro economici lo fa sempre cercando di tenere d’occhio le conseguenze del ciclo del credito e monetario sull’economia reale.

Naturalmente è un indicatore flessibile che è pronto a cambiare le componenti che lo caratterizzano perchè deve stare al passo con i tempi e deve saper interpretare i cambiamenti che subisce il mercato in base ai nuovi strumenti finanziari che lo caratterizzano, alle dimensioni monetarie che ha di fronte, all’innovazione tecnologica, al cambiamento emotivo degli operatori ed al cambio delle strutture degli algoritmi impostati sulle macchine.

Quando ci saranno dei cambiamenti nelle modalità di calcolo e/o degli indicatori utilizzati lo andremo a spiegare,per aiutare che lo vorrà seguire ad adattarsi al cambiamento di reazione dell’indicatore alla variazioni di mercato.

Continueremo poi a monitorare i mercati sia attraverso i nostri TS sia attraverso una analisi discrezionale ma fortemente testata, che possa osservare quei piccoli cambiamenti che poi portano nel giro di qualche mese/anno a cambi significativi di paradigmi e di reazione sui mercati, e quindi al cambiamento del nostro indicatore.

Per fare un esempio, è evidente che la reazione combinata del mercato azionario all’andamento dei tassi e delle materie prime può cambiare nel tempo modalità di correlazione: e questo deve essere tenuto in conto per valutare la reazione dei mercati a queste variabili, in quanto non basta una osservazione semplice dei singoli asset ma serve invece un osservazione combinata. L’indicatore sintetizza gli andamenti ma è l’uomo che deve continuare ad osservare per percepirne i cambiamenti.

Con questo indicatore aggiungiamo un tassello chiave alla nostra analisi dei mercati che così si completa: da una analisi discrezionale ad una analisi quantitativa, da una analisi individuale ad una analisi globale, con l’indicatore a fare da punto di controllo e misurazione per le nostre analisi strategiche.

Pingback: Antifragile 3: la forza delle scelte. – TrendMercati