Nonostante un lungo periodo di relativa stabilità dei mercati finanziari, interrotta bruscamente in queste ultime sedute da alcuni cambi di paradigmi da parte degli analisti più influenti, abbiamo già da alcuni anni sottolineato di come la polarizzazione politica nei paesi democratici abbia fatto emergere movimenti di protesta di natura differente che hanno necessità di risposte differenti rispetto alle cure liberiste implementate a livello micro da molti paesi.

Negli ultimi anni si sono quindi intrecciate a livello globale cure liberiste sul mercato del lavoro, sulle politiche di welfare ma con l’implementazione di politiche keynesiane a protezione delle economie domestiche e dei giganti finanziari ed anche economici delle singole realtà nazionali.

Un duplice trattamento che ha indebolito il ruolo delle istituzioni finanziare ed economiche dei paesi avanzati mettendo in discussione le politiche portate avanti da IMF a livello globale e dalla commissione Europea a livello di macro area economica.

Le popolazioni dei paesi avanzati hanno visto quindi un complessivo arricchimento delle componenti più ricche ed esposte alla liquidità finanziaria a discapito invece della parte più debole della popolazione, facendo emergere movimenti fortemente identitari e protettivi verso le economie nazionali e verso qualunque minaccia esterna, sia essa l’immigrazione dei paesi emergenti oppure l’istituzione finanziaria regolatrice.

In realtà questo processo non è frutto del caso ma è un complesso di azioni e reazioni economiche all’intento nobile portato avanti alla fine della seconda guerra mondiale con gli accordi di Bretton Woods e la cosidetta e successiva pax americana condotta attraverso consistenti piani di aiuti (Piano Marshall ecc..) ma anche attraverso lo sviluppo della NATO strumento atto a limitare ulteriori conflitti nella, fino a quel momento turbolenta, Europa.

Anche la nascita della CEE negli anni 50 esprimeva le medesime necessità e caratteristiche, oltre che impedire l’infiltrazione della cultura sovietica nei paesi dell’europa occidentale.

Questo processo di gestione dell’ordine globale sembra aver raggiunto un punto critico e le molte turbolenze che si sono viste almeno dal punto di vista economico ne sembrano la conferma.

Diverso il discorso dei mercati finanziari in quanto inondati in questa fase da un mole di liquidità senza precedenti.

L’aggressività della politica USA ed i suoi successi relativi hanno per buona parte di questi ultimi due anni premiato gli asset finanziari USA nell’idea che il rimpatrio dei capitali USA, il privilegio di una valuta di riserva e una obiettiva superiorità finanziaria ed anche militare non avrebbe consentito al resto del mondo di sopportare politiche USA orientate alla filosofia MAGA.

Questo movimento ha avuto una accelerazione quando la forza relativa del dollaro, il rimpatrio dei capitali USA ed un aumento del valore del petrolio hanno drenato ad alcuni paesi significative porzioni di liquidità in presenza di un debito in valuta estera significativo.

L’aumento dei tassi ed il crollo della valuta ha fatto il resto.

Questo movimento ha colpito sicuramente i paesi più deboli del lotto, ma anche quelli che più degli altri hanno preso le distanze dalle politiche USA ed hanno impostato significative diversificazioni nella politica monetaria economica ed anche politica.

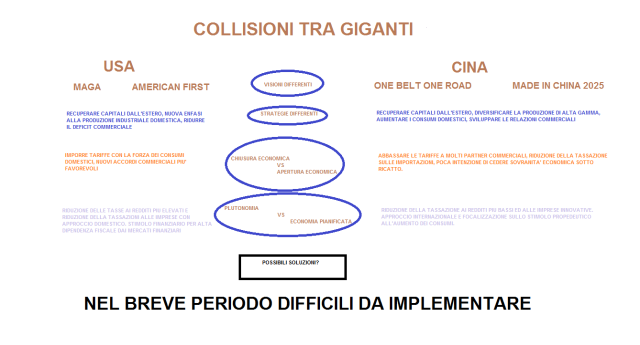

In particolare le scelte cinesi di impostare un discorso di potenza globale introducendo in sequenza un progetto infrastrutturale tale da unire l’Europa all’Asia (OBOR), una banca degli investimenti autonoma dal controllo occidentale ed un progetto di sviluppo industriale dichiaratamente in competizione con i modelli industriali avanzati hanno portato alla fine del modello economico integrato della ChinAmerica altrimenti detto Bretton Woods 2.0 ed ha segnalato crescenti tensioni tra i due paesi affrontati in maniera diametralmente opposti. (vedi grafico)

Il tentativo americano di indebolire il cosiddetto asse economico alternativo ha avuto dei buoni successi; ma i mercati finanziari, se non riescono a vedere il panico ed il sangue in tempi abbastanza rapidi si innervosiscono a mantenere posizioni di lungo periodo, anche perchè la contrazione delle liquidità avvenuta da oramai molti anni su diversi mercati a causa dei problemi regolatori, oltre che di una espansione senza precedenti degli stessi, non può far dormire sonni tranquilli a chi detiene posizioni speculative.

Ed in effetti nelle ultime settimane qualche dubbio al trend in atto sembra emergere, ed il nervosismo tra i poteri della politica USA ne è una conferma.

Da una parte la FED nelle parole del presidente della FED di New York:

“Il primario nostro driver nell’alzare gli interessi è il fatto che l’economia USA sta facendo così bene in base ai nostri obiettivi, ma un ambiente di bassi interessi per lungo termine può portare in una certa dimensione ad un aumento dei rischi finanziari: la normalizzazione della politica monetaria può ridurre i rischi di sbilanciamento dei mercati finanziari.

Dall’altra le parole di Trump:

“La FED è fuori controllo… io penso che quello che stanno facendo è sbagliato”

Raramente nel recente passato il contrasto tra queste due istituzioni è stato così acceso, e la domanda che tutti si pongono è il perchè.

Molto probabilmente la strategia di Trump è trovare un eventuale colpevole che non sia sè stesso nel caso di un peggioramento delle condizioni economiche USA, che sembrano subire un rallentamento dopo la spinta una tantum derivante dal taglio fiscale.

Ma c’è anche un problema reale di stabilità del bilancio federale che sembra stia facendo una grande fatica a coprire i costi di pagamento degli interessi oltre i diritti sociali escludendo tutte le altre voci.

Un rialzo dei tassi porta una quota sempre più rilevante del bilancio federale a doversi occupare di quel tipo di pagamento.

Qualcuno allora potrebbe domandarsi perché la FED rialzi i tassi in queste condizioni, tenuto conto che il rischio contagio della crisi emergenti ai mercati USA sembra sempre più una realtà.

A nostro avviso la FED deve mascherare il rischio che il mercato ritenga che causa principale del rialzo dei tassi siano i timori del bilancio e del debito USA e sia maggiormente focalizzato invece su una crescita robusta e sull’aumento dell’inflazione, e quindi sulla reazione ciclica della FED alla situazione economica.

Infatti la debole reazione del dollaro agli eventi delle ultime settimane potrebbe confermare questa ipotesi, con il panico scatenato in molti mercati emergenti, la debolezza strutturale dell’area euro alle prese con le tensioni di bilancio, con la forza del petrolio il dollaro avrebbe dovuto rafforzarsi molto di più di quello che davvero ha fatto e molto probabilmente i tassi USA avrebbero dovuto rafforzarsi molto meno perchè gli asset USA avrebbero dovuto fare da safe haven della situazione.

A sorpresa invece, nel momento di maggiore tensione sui mercati, si è visto lo sviluppo della forza relativa dei metalli preziosi, segno che alcuni operatori non credono più agli asset cartacei neanche se sono made in USA.

Non è un caso che proprio in queste ultime sedute si siano sviluppate voci su un nuovo possibile incontro tra Trump e Xi per discutere delle politiche economiche dei due paesi che però, dobbiamo dirlo, in diversi dei loro aspetti essenziali sono inconciliabili. Diverso il discorso su alcuni potenziali accordi che possono intervenire per sanare alcune situazioni maggiormente gestibili.

La correzione di queste ultime sedute esprime quindi i dubbi dei mercati alle politiche americane e la loro reale e possibile vittoria sullo scenario globale.

Come avevamo già detto in altri articoli il nuovo ordine globale economico sarà deciso anche da chi riuscirà ad esprimere al propria egemonia economica e non solo.

In un articolo di diversi mesi fa avevamo detto che era l’oro che poteva dirci chi prevale in questo confronto e il segnale di queste ultime sedute sembra confermarlo.

Avevamo espresso dubbi che l’azione americana potesse facilmente piegare gli altri paesi ai propri voleri; la possibile decisione della UE di bypassare l’embargo iraniano attraverso un nuovo sistema di pagamenti che sostituisca il dominio del dollaro è una questione che è già stata affrontata in molti incontri bilaterali e multilaterali, e sembra dare fiato a chi sostiene la necessità di un nuovo ordine mondiale monetario.

Le politiche fiscali e politiche USA, unite alle scelte della FED (e qui potrebbe risiedere una ulteriore ragione delle proteste di Trump), stanno allontanando molti paesi dall’area del dollaro e stanno spingendoli tra le braccia di chi sostiene la necessità di una nuova Bretton Woods che tenga conto del riequilibrio dei poteri.

Le turbolenze di questi mesi ne sono il segno più tangibile.

Sicuramente manovre di distensione tra i vari paesi potrebbe contribuire ad un recupero dei mercati, e finchè non si vedrà una debolezza significativa del dollaro è possibile che la forza relativa USA sia sempre superiore a quella degli altri paesi, con implicazioni moderatamente positive per tutti i mercati.

Anche una decisione della FED di ridurre il rialzo dei tassi o anche bloccarli potrebbe essere vista positivamente dai mercati finanziari nel breve periodo mentre nel lungo questo avrebbe implicazioni significative per il dollaro e quindi per gli asset USA, mentre potrebbe far ritornare dei capitali verso i paesi emergenti più penalizzati dalla loro vicinanza al mondo dollaro.

Diverso invece il caso in cui il dollaro si indebolisse, l’oro si rafforzasse e quindi l’ordine attuale venisse messo in discussione in maniera radicale.

In quel caso, finchè non si capirà dove i mercati vogliono andare, l’attrattività degli investimenti finanziari si ridurrà in maniera significativa.