Nel suo più recente libro, il premio Nobel per l’economia Robert J. Shiller elenca tutta una serie di narrazioni economiche ed ad esse associa tutta una serie di caratteristiche che connotano il successo di queste narrazioni.

Il sistema economico, finanziario e politico fortemente polarizzato, che caratterizza questa fase dell’umanità, tende ad utilizzare queste narrazioni, sia che esse abbiano basi concrete, sia che siano costruite ad arte o palesemente false per costruire consenso intorno agli interessi politici o personali ora di una parte ora dell’altra.

I media mainstream e/o alternativi fanno da cassa di risonanza di queste narrazioni per orientare l’opinione pubblica a proprio piacimento.

Come evidenziato da Ben Hunt nel suo blog Epsilon Theory anche il covid, piuttosto che ricevere il trattamento necessario alla sua cura, fa sviluppare narrazioni epidemiologiche che servono per piegare le decisioni politiche economiche e sociali agli interessi di parte.

Il suo obiettivo si focalizza soprattutto sullo scenario USA ma questa riproduzione può essere valida un po’ per tutti i paesi coinvolti nel processo di deglobalizzazione e pre guerra fredda che ha caratterizzato gli ultimi anni.

La trasposizione di questa dominazione delle narrazioni sui mercati finanziari riproduce in maniera semplice ma ancor più radicale i fenomeni visti negli ultimi 20 anni e oltre. Ad ogni fenomeno di dislocazione finanziaria e/o economica l’intervento delle banche centrali e della politica fiscale farà qualsiasi cosa per preservare la situazione attuale arrivati alle stesse considerazioni a cui fu obbligato Von Havenstein, sebbene in una situazione monetaria differente:

“print the money or trigger the revolution”

E’ una scelta univoca, sebbene giustificata dalle banche centrali come un intervento per evitare il malfunzionamento stesso dei mercati finanziari ma in realtà un modo per finanziare l’espansione del debito pubblico necessario a proteggere gli asset USA, in primis il dollaro ancora oggi moneta di riserva internazionale.

Questo privilegio costringe tutte le banche centrali ad adottare politiche simili se non anche più estreme alle altre banche centrali e quindi a preservare l’integrità del dollaro verso le altre fiat money (diverso il discorso contro l’oro).

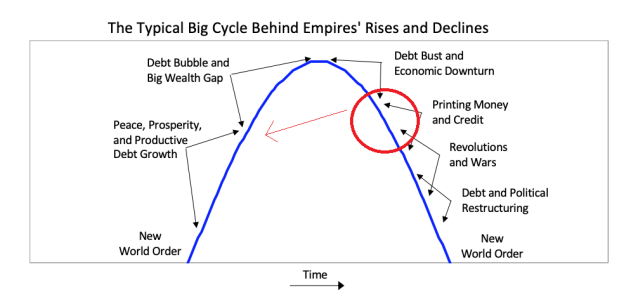

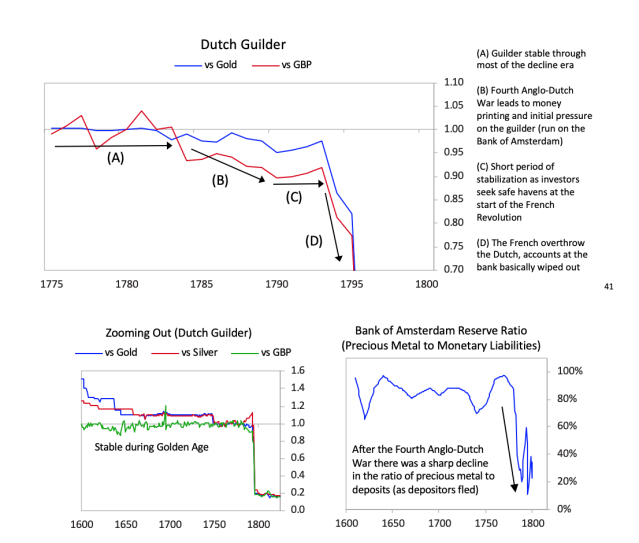

Nonostante il destino degli imperi, quando una potenza declinante (USA) si deve confrontare con una potenza emergente (Cina) non è quasi mai favorevole alla potenza declinante, il tentativo attuale USA, concentrato sulle partite chiavi, (controllo della moneta di riserva e difesa della leadership tecnologica e militare) è quello di invertire il processo temporale dei cicli degli imperi passati come ben rappresentati nell’ultimo capitolo pubblicato da Ray Dalio.

Il tentativo è di evitare il destino in cui sono incorse l’Olanda e la Gran Bretagna qualche secolo fa.

Bisogna dare atto che buona parte della popolazione USA mostra un elevata fiducia nelle scelte della politica nazionale.

Il quasi merger tra FED e Tesoro, ha acceso le aspettative per una inversione a V quantomeno per i mercati finanziari.

Questa fiducia ha trasformato il lockdown in un enorme occasione per acquistare il ribasso causato dai meccanismi automatici degli operatori speculativi ed a leva.

Per la prima volta a mia personale memoria un bear market viene comprato a piene mano dagli operatori individuali che erano stati abbastanza assenti durante il rialzo e sono diventati invece fortemente presenti durante la fase correttiva comprando il ribasso e permettendo ai mercati di recuperare anche se con un significativo calo dei volumi.

Questa differenziazione rispetto ai precedenti cicli ribassisti pone il mercato in condizioni completamente differente, dove gli operatori istituzionali sono tendenzialmente fuori mentre il mercato è stato pesantemente comprato da quei piccoli trader che hanno fatto incetta dei titoli tendenzialmente più forti (tech) ma anche di alcuni temi scesi in maniera significativa (compagnie aeree).

Il rischio è che una nuova, anche modesta, fase ribassista potrebbe vedere una violenta uscita di questi operatori dai mercati a capitalizzare i guadagni di breve periodo ed ad evitare perdite più consistenti Questo può quindi accentuare nuovamente la volatilità dei mercati.

Certamente c’è sempre la FED a sostenere i prezzi ma il violento calo degli acquisti da QE potrebbe essere propedeutico ad una maggiore dipendenza dei mercati dall’umore degli operatori che ora hanno importanti capital gain da consolidare.

D’altronde l’utilizzo politico della FED potrebbe necessitare di una correzione per far ripartire in maniera più decisa gli acquisti della FED che devono sostenere l’espansione del debito pubblico necessario ad evitare, come dicevamo prima, la rivoluzione.